Il "White Paper sul Mercato Pet Estero 2024: Magic Mirror Insights" si concentra principalmente sullo sviluppo del mercato pet estero tra gennaio 2023 e giugno 2024, offrendo un'analisi approfondita dei mercati globali e regionali chiave per fornire una panoramica completa ai professionisti del settore, aiutandoli a cogliere le tendenze e le opportunità del mercato pet estero.

1. Panoramica del mercato estero

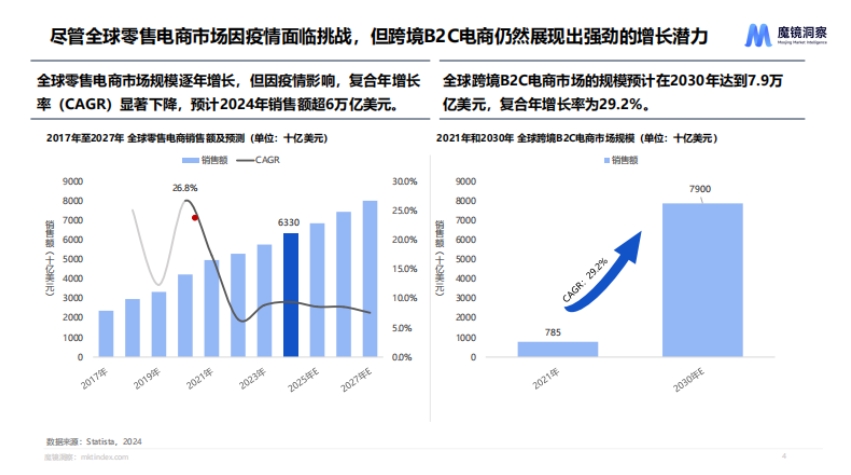

- Mercato globale del retail e-commerce: le dimensioni crescono anno dopo anno, ma il CAGR è diminuito significativamente a causa della pandemia, con una previsione di superare i 6 trilioni di dollari nel 2024; il potenziale di crescita del cross-border B2C e-commerce è forte, con una stima di 7,9 trilioni di dollari entro il 2030 e un CAGR del 29,2%, favorito da tecnologia, abitudini dei consumatori, logistica e supporto politico, ma limitato da differenze normative, sicurezza informatica, problemi logistici e differenze culturali.

- Principali mercati e-commerce: la Cina ha una quota di mercato elevata ma una crescita in rallentamento, il mercato statunitense è maturo con spazio di espansione limitato, mentre mercati emergenti come l'Indonesia mostrano un enorme potenziale. I brand cinesi adottano spesso un modello "online + offline" per espandersi all'estero, realizzando la localizzazione con strategie multinazionali o multi-paese, con Anker Innovations come caso di successo.

2. Settore pet

- Situazione generale del mercato: tra gennaio 2023 e giugno 2024, le vendite online globali del mercato pet (Nord America, Europa, Sud-est asiatico e Asia-Pacifico) sono state di circa 242,18 miliardi di yuan, con una crescita più rapida all'estero rispetto alla Cina. Amazon è la piattaforma principale all'estero, mentre in Cina è Taobao/Tmall. Il Nord America guida le vendite, mentre Europa e Sud-est asiatico mostrano incrementi significativi, con la Thailandia al primo posto nel mercato pet e-commerce del Sud-est asiatico. Il tasso di penetrazione delle famiglie con animali domestici all'estero è superiore a quello cinese, ad esempio oltre il 60% in Nord America contro circa il 20% in Cina.

- Mercato pet statunitense: maturo e di grandi dimensioni, con vendite online tra gennaio 2023 e giugno 2024 pari a 156,73 miliardi di yuan e 920 milioni di unità vendute, in lenta crescita. Gli animali domestici sono una parte importante della famiglia, con consumi che si diversificano e diventano più sofisticati. Cani e gatti sono i più popolari, il cibo per animali rappresenta la quota maggiore delle spese, e le opportunità per le aziende cinesi di espandersi all'estero sono limitate. Il mercato delle lettiere intelligenti per gatti cresce rapidamente, con brand cinesi competitivi, e i consumatori si concentrano su praticità, sicurezza e durata della batteria.

- Mercato pet thailandese: in crescita costante con ampie prospettive, con vendite nel primo semestre 2024 pari a 170 milioni di yuan, in aumento del 52,1% su base annua. Cibo e accessori per animali rappresentano l'80% del mercato, con il cibo per gatti che supera quello per cani. Emergono nuovi brand locali, i consumatori preferiscono cibo economico, e le aziende cinesi possono migliorare la competitività attraverso il controllo dei costi e strategie di marketing. Esistono differenze tra Cina e Thailandia per gusto, formato e ingredienti del cibo per animali.