702

702Недавно, платежная платформа2C2P by Antom опубликовалауженовое исследование, которое вызвало немалый ажиотаж в кругах электронной коммерции.

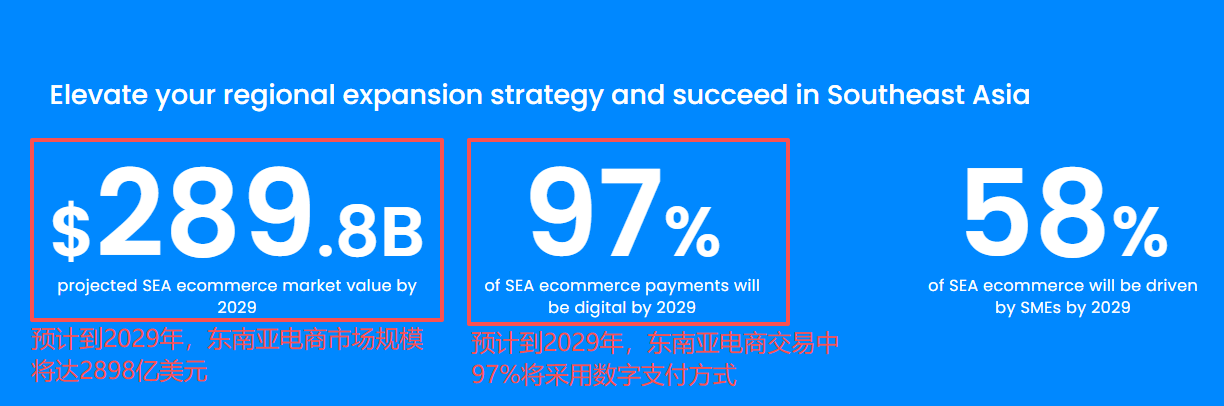

Отчет показывает, что рынок электронной коммерции Юго-Восточной Азии растет с поразительной скоростью, и его объем рынка, как ожидается, вырастет с156,3 миллиарда долларов в 2024 году до 289,8 миллиарда долларов в 2029 году, увеличившись на 85% за пять лет.

Что еще более примечательно, егосреднегодовой темп роста в 13,2% уже поставил его на второе место по темпам роста среди основных экономических регионов мира, уступая только Индии. Этот «горячий регион», состоящий из молодого населения, быстрой цифровизации и растущего потребительского спроса, становится новым голубым океаном, который нельзя игнорировать для глобальных деловых сил.

Источник изображения:2C2P by Antom

Движок рынка гудит, импульс роста бурлит

Взрывной рост рынка Юго-Восточной Азии не произошел на пустом месте. За ним стоит постоянное высвобождение множества структурных двигателей.

С точки зрения рыночной базы, население Юго-Восточной Азии огромно, доля молодых групп высока, уровень проникновения интернета постоянно повышается, все больше потребителей привыкают к онлайн-покупкам, что закладывает прочную пользовательскую базу для расширения рынка электронной коммерции.

За взрывом данных на уровне цифр стоит постоянное высвобождение потребительского потенциала в регионе. С устойчивым развитием экономик стран Юго-Восточной Азии, среднедушевой располагаемый доход жителей постоянно растет, тенденция потребительского апгрейда очевидна, частота и средний чек онлайн-покупок демонстрируют устойчивый рост.Эти многочисленные факторы переплетаются и вместе зажигают двигатель быстрого роста рынка электронной коммерции Юго-Восточной Азии.

Источник изображения:Inside Retail Asia

Платежная революция: ключевой рычаг, поднимающий рост

Если широкий рынок — это сцена, то стремительная эволюция цифровых платежей — это ключевой рычаг, продвигающий эту драму электронной коммерции к кульминации.

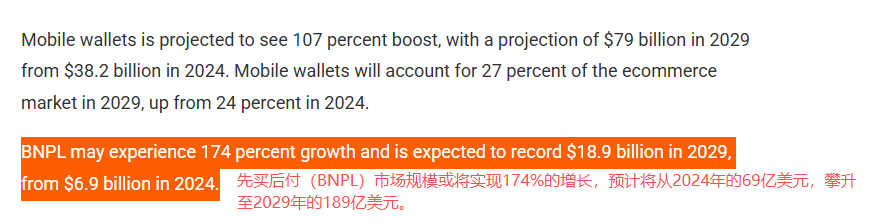

Исследование ясно указывает, что цифровые платежи постоянно отвоевывают долю рынка. Среди них особенно ярко проявляют себя мобильные кошельки, объем транзакций которых, как ожидается, вырастет с38,2 миллиарда долларов в 2024 году до 79 миллиардов долларов в 2029 году, увеличившись на 107%, а доля на всем рынке электронной коммерции вырастет с 24% до 27%.

А модель «купи сейчас, плати потом» (BNPL) демонстрирует еще более стремительные темпы роста, ожидается, что рост составит 174%, с 6,9 миллиарда долларов до 18,9 миллиарда долларов.

Источник изображения:technode.global

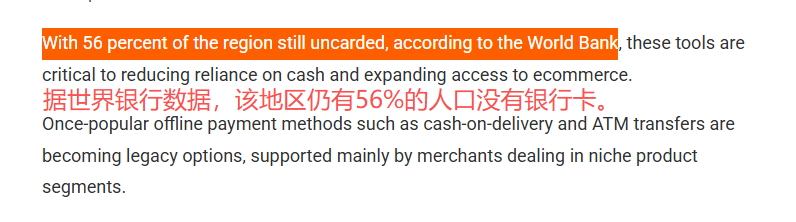

Данные Всемирного банка показывают, что в Юго-Восточной Азии все еще существует до56% населения не имеют банковскихкарт. Распространение цифровых платежных инструментов, особенно мобильных кошельков, не требующих привязки к традиционным банковским картам, иBNPL, эффективно снижает зависимость от наличных, значительно расширяет границы услуг электронной коммерции, официально включая огромное количество потребителей, «не охваченных банковскими услугами», в цифровую экономику, что является важной основой для экспоненциального роста рынка.

Источник изображения:technode.global

Новые возможности для трансграничных продавцов и меры реагирования

Сталкиваясь с этим многообещающим рынком, трансграничные продавцы, принимая широкие возможности, также должны осознавать серьезные вызовы, которые с ними приходят.

Быстрое расширение рынка привело к появлению огромного количества новых потребителей, создав плодородную почву для новых брендов, но конкуренция неизбежно становится все более ожесточенной. Чтобы действительно закрепиться, продавцы больше не могут останавливаться на простом размещении товаров, они должны перейти отперехода от «продажи товаров» к «точному управлению».

Это требует от них по-настоящему погрузиться в местный рынок, не просто переводить язык, но и глубоко понимать культурные обычаи и потребительские предпочтения, чтобы совершенствовать подбор ассортимента и маркетинговый контент; необходимо оптимизировать каждыйэтапопыта, особенно в платежном процессе, бесшовное подключение к местным популярным электронным кошелькам иметоду «купи сейчас, плати потом», является ключом к снижению отказов от корзины; кроме того, создание быстрой и надежной логистической и послепродажной сети позволяет установить долгосрочное доверие.

Наконец, не забывайте, что Юго-Восточная Азия — это рынок, глубоко сформированный социальными медиа. ЧерезTikTok, Instagram и другие платформы, контентный маркетинг и взаимодействие часто являются самым прямым путем к охвату молодых потребителей.

Источник изображения:Medium

Заключение

Рынок электронной коммерции Юго-Восточной Азии со вторыми в мире темпами роста вступает в золотую пятилетку, за этим стоит использование цифровых платежных инструментов длявысвобождения потребительского потенциала 56% населения, не имеющего банковских карт. Взрывной рост мобильных кошельков и BNPL не только изменил платежный ландшафт, но и переопределил конкурентные стратегии продавцов и логику развития платформ.

Для продавцов, выходящих на зарубежные рынки, сейчас требуется уже не грубое мышление по заполнению полок, а точное управление, основанное на глубоком изучении местных платежных привычек и построении потребительского доверия.

В ближайшие пять лет тот, кто продвинется дальше в удобстве платежей и интеграции сценариев, займет место на этом рынке объемом почти 300 миллиардов долларов. Волна уже пришла, и только те, кто действует по течению, смогут отправиться в дальнее плавание.