"2024 Güneydoğu Asya'ya Açılım Araştırma Raporu: Makro Bölüm", Güneydoğu Asya ekonomisinin mevcut gelişim eğilimleri ve Çin'in Güneydoğu Asya ekonomisine katılımının spesifik modelleri gibi konuları ele almaktadır. Ana içerik şu şekildedir:

1. Güneydoğu Asya Ekonomisinin Mevcut Durumu

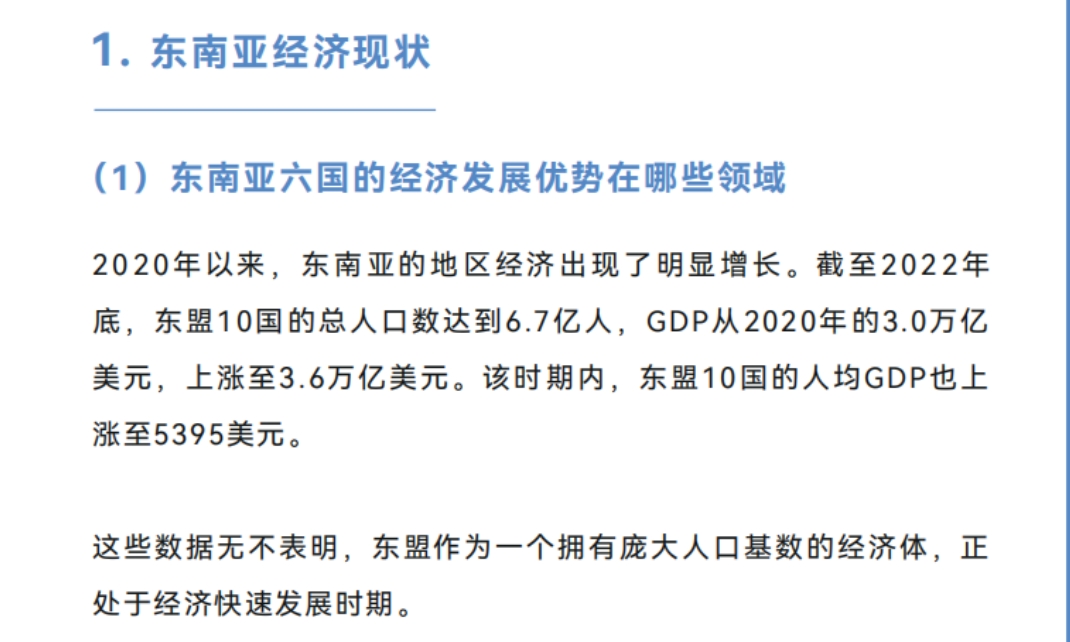

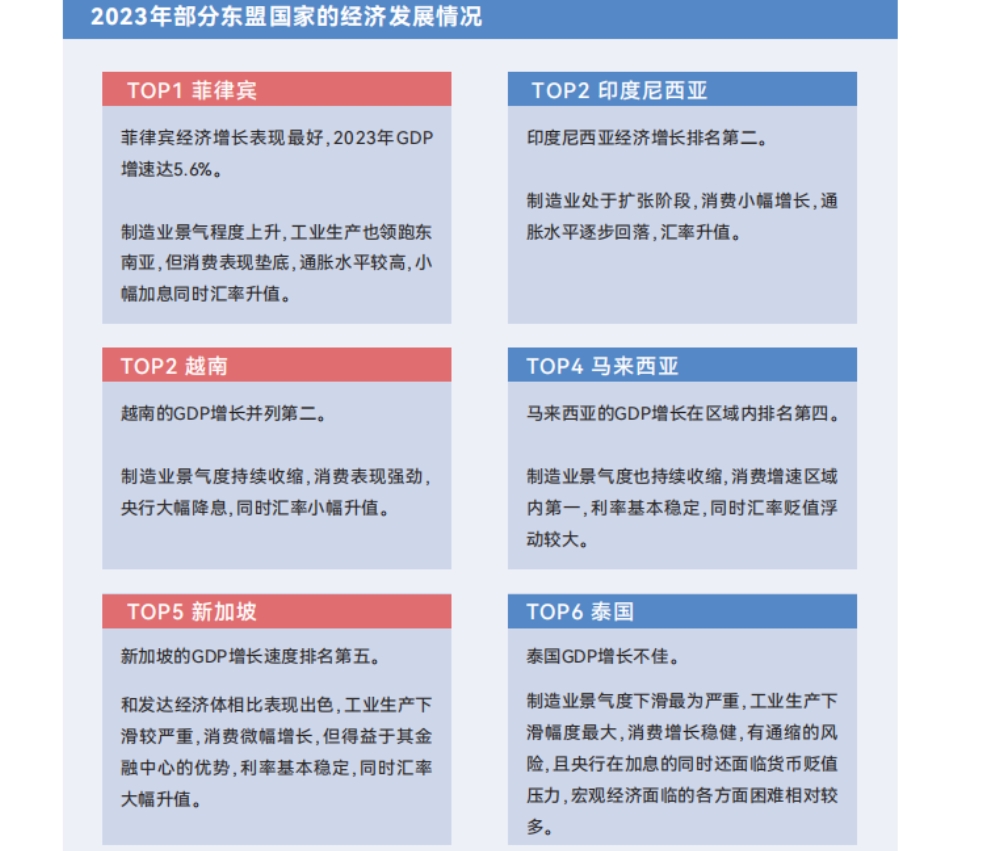

- Ekonomik büyümenin avantajlı alanları: 2020-2022 yılları arasında ASEAN ekonomisi belirgin bir büyüme göstermiş, GSYİH 3,0 trilyon dolardan 3,6 trilyon dolara yükselmiş ve kişi başına GSYİH da artmıştır. 2024 yılında genel büyümenin %4,9 olması beklenirken, bazı ülkelerde büyüme oranı %6'yı aşmaktadır. Ekonomik büyümenin avantajları arasında yurt içi tüketim, turizm, demografik fırsatlar, ticaret ve doğrudan yabancı yatırım girişleri yer almaktadır. Farklı ülkeler imalat, tüketim gibi alanlarda çeşitli performanslar sergilemektedir; örneğin Filipinler'de imalat sektörü canlanırken tüketim performansı en düşük seviyede kalmış, Vietnam'da tüketim güçlüyken imalat sektörü daralmıştır.

- Karşılaşılan Zorluklar

- Büyüme dinamiği üzerinde baskı: Tüketimdeki yüksek büyüme sürdürülebilir olmayabilir, ihracat düşüşte, imalat sektörü baskı altında, yatırım coşkusu azalmakta ve FDI girişleri düşmektedir.

- Enflasyonun düşüşünde engeller: Enerji ve gıda fiyatlarındaki artış enflasyona yol açmış, gerilemiş olsa da baskı devam etmektedir; aynı zamanda enflasyonla mücadele, ekonomik toparlanma, borç ve mali teşvikler arasında denge kurulması gerekmektedir.

- Demografik fırsatların zayıflaması: Çoğu ülkenin nüfus yapısı ideal olsa da, bazı ülkelerde yaşlanma, yüksek işsizlik oranı ve düşük işgücü verimliliği gibi sorunlar bulunmaktadır.

- Finansal bağımlılık: Finansal piyasalar, gelişmiş ekonomilerin merkez bankalarının para politikalarından etkilenmekte, hisse senedi ve tahvil piyasalarında net çıkışlar yaşanmakta, döviz piyasaları ABD doları karşısında dalgalı bir değer kaybı göstermektedir.

2. Çin'in Güneydoğu Asya Ekonomisine Katılımı

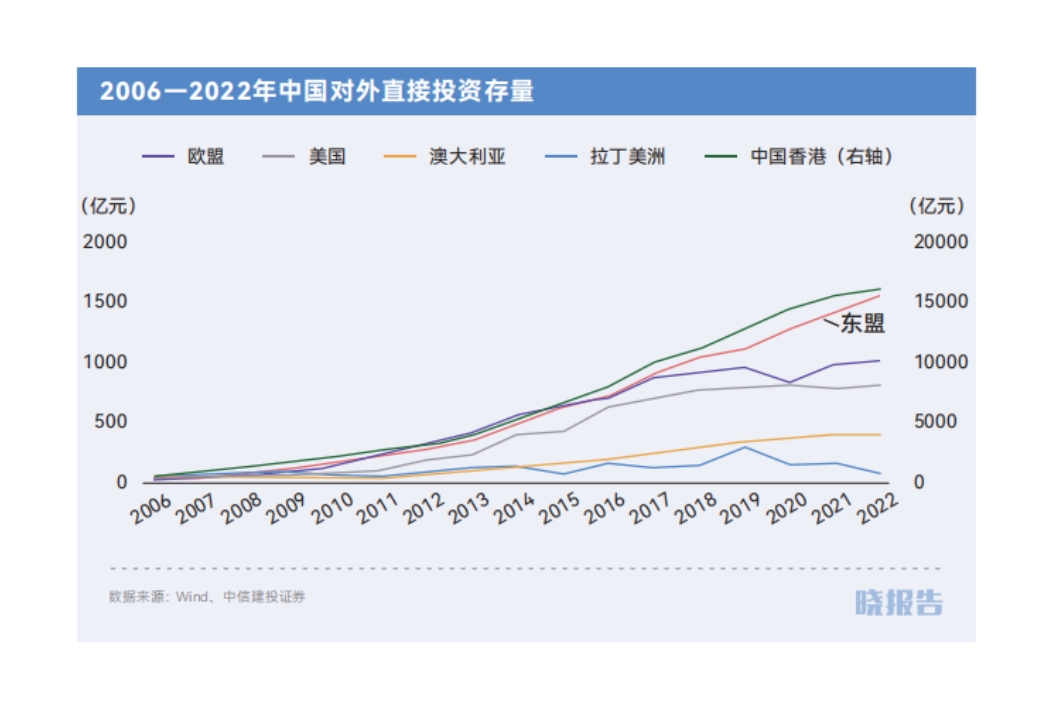

- Yatırım durumuna genel bakış: ABD-Çin ticaret anlaşmazlığı ve pandemi sonrası tedarik zincirlerinde "riskten arındırma" çabalarıyla birlikte, Çin'in sanayi zinciri dışarıya kaymış ve 2017'den sonra büyük miktarda üretim kapasitesi Güneydoğu Asya'ya taşınmıştır. 2022 itibarıyla, Çin'in ASEAN'ın sekiz ülkesindeki yatırım stoku ülkelere göre farklılık göstermekte olup, Endonezya'daki stok yatırım en büyük seviyededir. İki ana yatırım modeli bulunmaktadır; Endonezya, Malezya, Tayland ve Vietnam'a yapılan doğrudan yatırım miktarları ve FDI payları artış eğilimindedir ve ilk modelin (denizaşırı ülkelerde yeni fabrikalar veya montaj tesisleri kurma) geçerli olduğu tahmin edilmektedir. Yatırım yapılan sektörler geniş bir yelpazeye yayılmış olup, imalat sektörü en büyük paya sahiptir ve en hızlı büyümeyi göstermektedir.

- Güneydoğu Asya'nın avantajlı sektörleri ve Çin'in yatırım odakları

- Vietnam: Ağırlıklı olarak elektronik ürünler; Çin'in tekstil, giyim, ayakkabı sektörlerinin bir kısmı ve tüketici elektroniğinin düşük katma değerli aşamaları Vietnam'a kaymıştır.

- Endonezya: Ağırlıklı olarak madenler; Çinli şirketler metal madenleri ve işleme faaliyetlerine yatırım yaparak nikel madeninden yeni enerji hammaddelerine giden yolu açmış, otomobil şirketleri de Endonezya'da yatırım yapmıştır.

- Malezya: Ağırlıklı olarak hizmet sektörü; Çin kökenli nüfusun fazla olması, Çin markalarının yatırımını çekmekte, imalat sektörüne yönelik FDI elektrikli ekipman gibi sektörlere akmakta, Çinli şirketler Malezya'da paketleme test tesisleri, fotovoltaik endüstrisi ve otomotiv sektörüne yatırım yapmaktadır.

- Tayland: Ağırlıklı olarak imalat sektörü; Çin'in Tayland'a yatırımı metal ürünler gibi sektörlerde yoğunlaşmış, Midea ve Haier gibi şirketler Tayland'da klima sektörüne yatırım yapmış, Çinli otomobil şirketleri de Tayland'da yeni enerji araçları alanında yatırım yapmaktadır.

- Laos: Ağırlıklı olarak altyapı; Çin, Laos'un en büyük yatırımcısı olup, geniş bir yatırım alanına sahiptir, Laos'un tarım, altyapı gibi alanlardaki inşasına yardımcı olmakta, ayrıca sınır ötesi endüstriyel iş birliği ve yeni alanlarda iş birliği yürütmektedir.

3. Çin'in Güneydoğu Asya Ekonomik Kalkınmasına Katılımında Gelecekteki Fırsatlar

- Şirketlerin denizaşırı açılımında dört model: İhracat ticareti (denizaşırı ticaret ortakları aracılığıyla ürün veya hizmet ihraç etme), denizaşırı pazarlama (denizaşırı satış ve pazarlama ekipleri kurarak marka bilinirliğini artırma), denizaşırı operasyon (denizaşırı yerelleştirilmiş operasyon yetenekleri oluşturma, tam bir fiziksel işletme operasyon sistemi kurma) ve küresel operasyon (küresel şablonlar ve operasyon yönetim sistemlerine sahip olma, küresel bir ekosistem iş birliği ve koordinasyon sistemi oluşturma).

- Şirketlerin Güneydoğu Asya'ya yatırım yaparken karşılaştığı zorluklar: Çok sayıda risk (karmaşık politika ve düzenlemeler, yüksek piyasa belirsizliği), zor yönetim (büyük kültürel farklılıklar, iletişim sorunları), büyük farklılıklar (satın alınan şirketlerin yönetim sistemlerini entegre etmede zorluk), düşük dayanıklılık (tedarik zinciri esnekliği ve dayanıklılığına yönelik yeni talepler) ile risk yönetimi ve uyum, küresel yönetim ve operasyonlar, insan kaynakları ve organizasyon gibi spesifik konular; ayrıca yerel pazarı yeterince anlamama, kanal kaynakları ve ekosistem ortaklarının eksikliği, teknik altyapı ve ilgili yeteneklerin yokluğu, ESG gereklilikleri gibi sorunlar.