WeiZhuo:2024年東南アジアEC海外展開レポートは、主に東南アジアのマクロ経済、電子経済、消費者という3つの側面から分析を行い、企業の東南アジア進出に向けたデータサポートと戦略的提案を提供します。主な内容は以下の通りです。

1. 東南アジアのマクロ経済

- 経済成長:2020年から2025年にかけて、東南アジア地域のGDPは全体的に増加傾向にあり、世界のマクロ経済の逆風に対する耐性が高い。同地域は膨大な人口基盤を有し、消費市場と労働力を提供している。

- インフレ率:2022年から2025年にかけて、インフレ率は変動している。

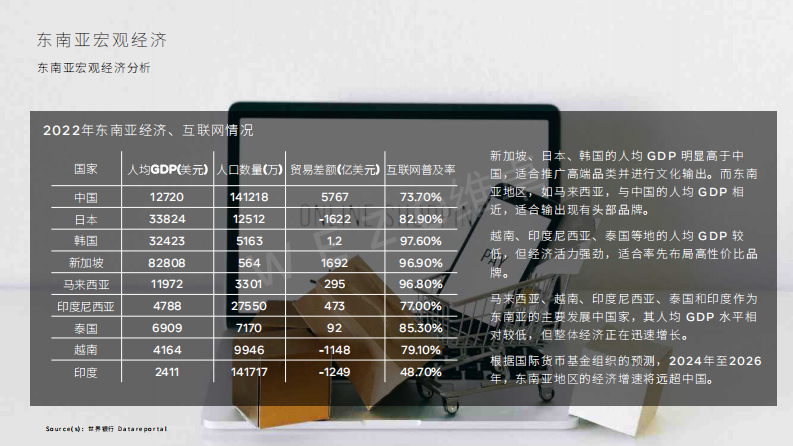

- 一人当たりGDP:国によって一人当たりGDPの水準は異なり、シンガポール、日本、韓国は高く、マレーシアは中国と同程度、ベトナム、インドネシア、タイなどは低い。

- 経済活力:マレーシア、ベトナム、インドネシア、タイ、インドなどの主要な発展途上国は、一人当たりGDPは比較的低いものの、経済成長は急速であり、2024年から2026年の経済成長率は中国を大幅に上回ると予測されている。

- 政策の追い風:中国は2020年のコロナ禍以降、越境ECの発展を支援する一連の政策を打ち出している。

2. 東南アジアの電子経済

- インターネット普及率:2023年、東南アジアのインターネットユーザー比率は70~80%に達し、インターネット消費者は50~60%に達している。

- デジタル経済規模:2023年の東南アジアのデジタル経済GMVは2180億ドルに達し、商品取引総額と収入はともに二桁成長を記録した。

- EC市場:2019年から2025年にかけてEC市場規模は拡大を続け、2021年から2023年にかけてEC市場のプラットフォーム収入成長率は高かった。

- 各国の市場規模:2030年までに、インドネシアのEC市場は約1600億ドルのオンライン小売売上高を生み出すと予想され、東南アジアのEC市場の42%以上を占める。その他の新興市場としては、マレーシア、フィリピン、タイ、ベトナムが挙げられる。

- 主要ECプラットフォーム:2023年、Shopeeは東南アジアで最も訪問されたオンラインマーケットであり、月間訪問者数は3億4280万であった。

3. 東南アジアの消費者

- 消費者分類:高価値ユーザー(上位30%のオンラインユーザー)と非高価値ユーザー(上位70%のオンラインユーザー)に分類され、高価値ユーザーの収入比率は52%に達し、デジタル経済支出への貢献が大きい。

- 消費行動

- 消費比率:2023年の高価値層のデジタル経済消費比率の平均値は73%であり、高価値層のオフライン実店舗支出比率は46%~54%、非高価値層のオフライン実店舗支出比率は12%、オンライン支出比率は9%であった。

- 購入頻度:高価値ユーザーのオンライン購入頻度は一般ユーザーより明らかに高く、日用品の購入頻度はゲームやECよりもはるかに高い。

- 消費障壁:配送問題がオンライン消費の主な障壁であり、非高価値消費者は商品を実際に手に取りたいと考える傾向が強い。

- 消費理由:消費者は価格を最も重視し、次いでプラットフォームへの信頼感と使用体験、商品の多様性、レコメンド、配送時間、支払い方法も考慮要素である。