66

66Prime Day'i yeni bitiren satıcılar daha nefes almadan, yeni bir deniz nakliyesi zam dalgası yüzlerine çarptı.

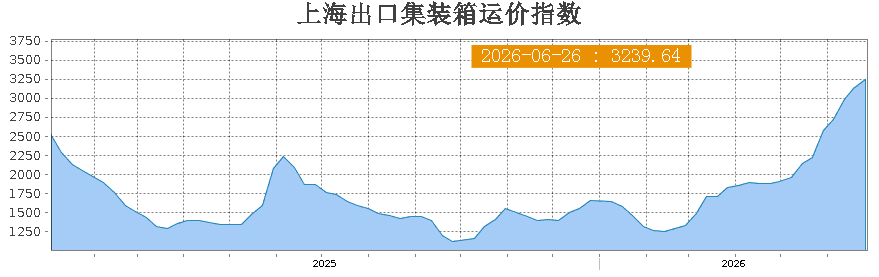

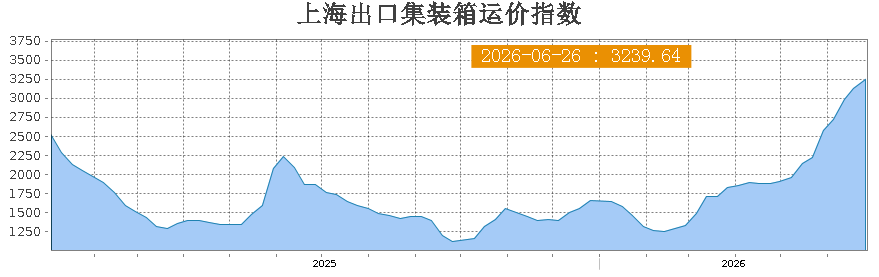

Shanghai Borsası verilerine göre, Şanghay Konteyner Navlun Endeksi (SCFI) 24 Nisan'daki 1875,26 puandan 26 Haziran'da 3239,64 puana yükseldi. Bir aydan biraz fazla sürede artış %72'yi aştı. Satıcıları daha da endişelendiren ise bunun üst üste dokuzuncu hafta yılın en yüksek seviyesini görmesi.

Kaynak: Shanghai Shipping Exchange

Rotalara bakıldığında, Şanghay-ABD Batı Yakası hattı navlunu 6067 USD/FEU'ya ulaştı, haftalık %7 artış; ABD Doğu Yakası hattı 7384 USD/FEU, haftalık %7 artış. Avrupa yönü de iç açıcı değil: Şanghay-Kuzey Avrupa hattı 6683 USD/FEU, haftalık %6 artış; Akdeniz hattı ise neredeyse beş haneli rakama dayandı, 9332 USD/FEU. Bazı forwarder'lar, Doğu Çin ve Güney Çin'deki ana limanlardan haziran sonu ile temmuz ortası arasındaki ABD direkt hat konteyner alanlarının neredeyse tükendiğini, aşırı doluluk ve konteyner geri çevirmenin olağan hale geldiğini bildirdi.

Bu son değil.

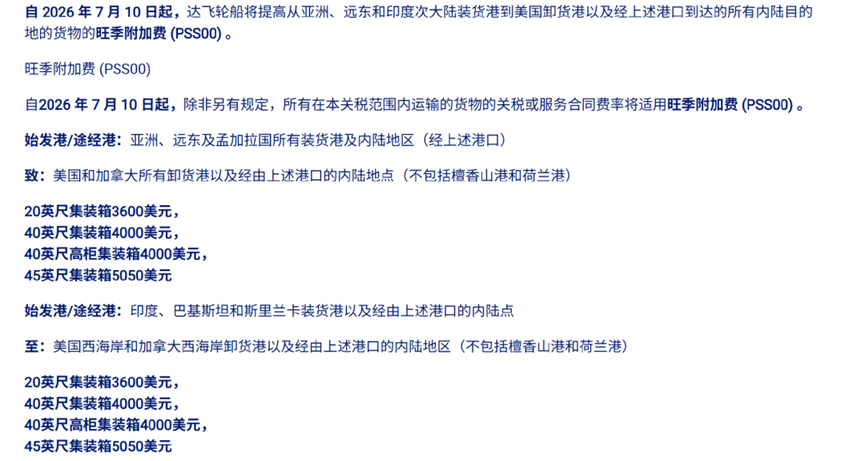

Temmuz ayına girerken birçok gemicilik şirketi zamları artırmaya devam etti. CMA CGM, 10 Temmuz'dan itibaren Asya'dan ABD ve Kanada'ya yapılan sevkiyatlar için yeni bir sezonluk ek ücret uygulayacağını duyurdu: 20 ft konteyner için 3600 dolar, 40 ft için 4000 dolar, 45 ft için 5050 dolar. Bu rakamlar, Nisan ayındaki seviyelere göre neredeyse iki katına çıktı (o zaman sırasıyla 1800 dolar, 2000 dolar ve 2530 dolardı). Sadece bu ek ücret, 40 ft konteyner başına öncekine göre yaklaşık 2000 dolar daha fazla maliyet anlamına geliyor.

Kaynak: CMA CGM

Zamların kapsamı da genişliyor. Kuzey Amerika hatlarının yanı sıra, CMA CGM 1 Temmuz'dan itibaren Çin'den Doğu Afrika'ya yapılan ihracatlarda da sezonluk ek ücret almaya başladı; Maersk ise Uzak Doğu-Hindistan ve Pakistan hatlarına ek ücret getirdi. ABD/Kanada, Avrupa/Akdeniz, Doğu Afrika, Avustralya/Yeni Zelanda… satıcıların en sık kullandığı ana rotaların neredeyse tamamı.

Bu zam neden bu kadar sert oldu?

Geçmiş yıllarda sezonluk zamlar genellikle Temmuz sonlarında başlarken, bu yıl Nisan sonundan itibaren art arda artışlar görüldü. Arkasında birkaç faktör bir araya geldi.

İlk olarak, ABD tarife politikasındaki değişiklikler. Temmuz ayında iki adet 301 tarifesi yürürlüğe girecek: biri zorla çalıştırmayla ilgili konular, diğeri imalat sektöründeki aşırı kapasiteyle ilgili. ABD'li alıcılar, tarifeler yürürlüğe girmeden önce malları teslim alabilmek için önceden yoğun sevkiyat yaparak tüm tedarik zincirindeki lojistik maliyetlerini doğrudan yükseltti. Basitçe söylemek gerekirse, herkes sevkiyat için yarıştığı için konteyner alanı doğal olarak daraldı.

İkincisi, Kızıldeniz gemicilik krizinin etkisi. Gemilerin Ümit Burnu'ndan dolaşmasıyla seyir mesafeleri önemli ölçüde uzadı, gemi dönüş süreleri yavaşladı ve etkin taşıma kapasitesi sürekli daraldı. Görünüşte piyasaya yeni kapasite eklenmiş olsa da, rota değişiklikleri, gecikmeler ve liman tıkanıklığı gibi çoklu etkiler altında popüler hatlara gerçekten tahsis edilebilen alan beklendiği kadar bol değil.

Bir diğer faktör ise sezonluk stok hazırlığının birikmesi. Prime Day yeni bitti, satıcıların stokları epey azaldı ve yeniden stoklama talebi yoğunlaştı. Üstelik okul alışveriş sezonu, Cadılar Bayramı, Kara Cuma gibi yıl sonu büyük indirimleri için hazırlık pencereleri de art arda açılmaya başladı, sevkiyat talepleri birikti.

Kaynak: Amazon

Bir de kolayca gözden kaçırılan bir faktör var: konteyner alanı dağıtımındaki yapısal sorun.

Sektör içindeki kaynaklara göre, bir gemideki konteyner alanının yaklaşık %70'i genellikle büyük yük sahipleri tarafından uzun vadeli sözleşmelerle doğrudan bloke edilir ve bu kısımdaki navlun nispeten sabittir.

Son zamanlarda büyük yük sahipleri sözleşmeleri kapsamında yoğun sevkiyat yaparak çoğu alanı kullanınca spot piyasaya kalan satılabilir alan önemli ölçüde azaldı. Uzun vadeli anlaşması olmayan küçük ve orta ölçekli satıcılar için geriye kalan alanları spot piyasada kapmak kalıyor ve fiyatlar doğal olarak yükseliyor.

Peki şimdi ne yapılmalı?

Bu durum karşısında değerlendirilebilecek birkaç strateji var.

Birincisi, konteyner alanını erkenden ayırıp navlunu sabitlemek. Piyasada genel beklenti, temmuz ayı navlun ayarlamalarının hâlâ devam etmekte olduğu yönünde; 'bekledikçe daha pahalı olur' korkutması değil. Mümkün olduğunca sevkiyatları öne almak ve navlun zirvelerinden kaçınmak için parça parça sevk etmek de uygulanabilir bir strateji.

İkincisi, ürün yapısını yeniden değerlendirmek. Lojistik maliyetlerindeki sık dalgalanmalar, özellikle düşük fiyatlı, yüksek hacimli ürün kategorilerini olumsuz etkiliyor. İnce kâr marjlarıyla direnmek yerine, ürün yükseltme ve marka inşası yoluyla fiyatlandırma alanını genişletmeyi ve daha yüksek birim fiyatlarla lojistik maliyet artışlarını dengelemeyi düşünmek daha mantıklı.

Üçüncüsü, uzun vadeli sözleşme olasılığını araştırmak. Düzenli sevkiyat hacmi olan satıcılar, gemicilik şirketleriyle uzun vadeli anlaşma yapmanın eşik ve koşullarını öğrenebilir. Uzun vadeli fiyatlar da piyasa ayarlamalarına tabi olsa da, en azından spot piyasada 'günün fiyatına' göre hareket etmekten daha fazla öngörülebilirlik sağlar.

Deniz nakliyesi piyasasındaki bu yükseliş eğilimi nisan sonundan bu yana devam ediyor ve kısa vadede belirgin bir düşüş işareti görünmüyor.

Satıcılar için, her zam bildirimini pasif bir şekilde kabul etmek yerine, bu pencereyi lojistik ve ürün stratejilerini yeniden gözden geçirmek için kullanmak daha iyi. Sonuçta, sınır ötesi e-ticaret yarışında maliyetleri kontrol edebilen, rekabette öne geçer.