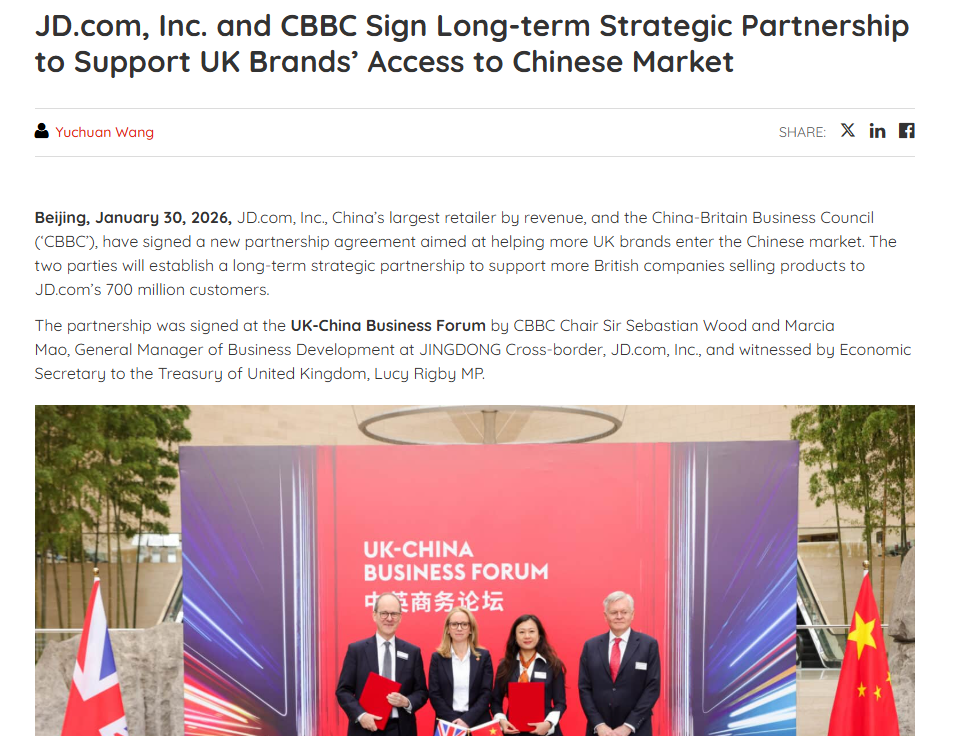

1471

1471

Kürzlich hat die von JD betriebene Einzelhandelsplattform Joybuy angekündigt, im März dieses Jahres offiziell in Großbritannien zu starten, was den offiziellen Beginn des dritten strategischen Vorstoßes auf den europäischen Markt markiert.

Im Gegensatz zu den ersten beiden Erkundungen und Testläufen ist dieser Auftritt von einer strategischen Kooperationsvereinbarung mit der Britisch-Chinesischen Handelskammer (CBBC) sowie einer über zehn Jahre gereiften und angepassten „Heavy-Asset“-Lokalisierungsstrategie begleitet.

Die Entschlossenheit des Gründers Liu Qiangdong für den europäischen Markt wird durch diese rundum erneuerte Plattform klar vermittelt.

Bildquelle:jdcorporateblog

Drei Kämpfe in zehn Jahren: Die kurvenreiche Reise von JDs Europatraum

JDs Weg nach Europa verlief nicht reibungslos. Dies ist der dritte Versuch von JD, den europäischen Markt zu erobern, wobei jeder Versuch eine andere strategische Herangehensweise und Marktverständnis widerspiegelt.

Im Jahr 2015 brachte JD die Version Joybuy 1.0 auf den Markt und versuchte, das chinesische E-Commerce-Modell nach Europa zu kopieren. Das Hauptproblem damals war das falsche Modell – die von JD hauptsächlich vertriebenen 3C-Digitalprodukte konnten den Preisvorteil, den die Konkurrenz durch Direktverkauf ab Werk, zollfreie Direktversandkanäle usw. erzielte, nicht replizieren.

Anschließend führten strategische Anpassungen des Unternehmens und die Auswirkungen der Corona-Pandemie dazu, dass2021 der erste Versuch von JD in Europa für beendet erklärt wurde.

2022 passte JD seine Strategie an und brachte in den Niederlanden die neue Einzelhandelsmarke Ochama auf den Markt, die als Omnichannel-Einzelhandelsmarke positioniert ist. Die Produktstrategie wurde von „Export aus China“ auf „globale Auswahl, lokaler Betrieb“ umgestellt.

Bildquelle: Internet

Marken-Renaissance-Kampf

Im August 2025 führte JD eine entscheidende strategische Integration durch, stellte den Betrieb der Marke Ochama ein und integrierte alle Geschäfts- und Nutzerressourcen in die bereits im April desselben Jahres neu gestartete Joybuy-Plattform.

Unternehmensintern wurde diese Anpassung als wichtige„strategische Aufwertung“ eingestuft, mit dem Kernziel, die Ressourcen zu bündeln und die Wettbewerbsfähigkeit der Kernmarke zu stärken.

Dieser Markenwechsel ist eine Schlüsselentscheidung von JD, basierend auf den vertieften Erkenntnissen über den europäischen Markt nach den frühen Erkundungen.

Ochama hat seine Phase als Marktpionier abgeschlossen, während Joybuy, das über stärkere Markenwerte und mehr Betriebserfahrung verfügt, nun die zentrale Plattform für langfristigen, lokalisierten Betrieb auf dem europäischen Markt wird.

Die drei Versuche von JD in Europa weisen deutlich unterschiedliche Merkmale auf:

Mit hohen Investitionen errichteter Logistikgraben

JD wagt es, in Europa diesen„langsamen und schweren“ Weg zu gehen, weil das Unternehmen in den letzten Jahren still und leise die nötige Infrastruktur aufgebaut hat.

In Europa ist einer der Hauptvorteile von JD das tiefgreifende Logistiknetzwerk.

AlsSchlüsselresultat des „Global Web Plan“ hat JD Logistics in 23 europäischen Ländern und Regionen ein Netzwerk von über 130 Auslands-Lagern mit einer Gesamtfläche von mehr als 1,3 Millionen Quadratmetern aufgebaut, das das Frontend-Geschäft stark unterstützt.

JDs groß angelegte Europa-Strategie wird durch eine entscheidende Übernahme beschleunigt. Das Unternehmen hat die führende europäische Unterhaltungselektronik-Einzelhandelsgruppe Ceconomy (Betreiber der beiden Ketten MediaMarkt und Saturn) als strategisches Übernahmeziel ins Visier genommen.

Diese Filialen könnten künftig zu Vor-Ort-Servicepunkten für Online-Bestellungen, Abholung oder Rückgabe umgebaut werden, um einen echten Online-Offline-Integrationskreislauf (O2O) im Einzelhandel zu schaffen. Diese Übernahme wird von außen als entscheidender Schritt von JD angesehen, um für Joybuy die Omnichannel-Fähigkeiten aufzubauen.

Bildquelle:reuters

Zehn Jahre Feinschliff – JDs dritte Offensive in Europa ist gestartet.Der offizielle Start im März wird ein Praxistest für das „Heavy-Asset + Deep Localization“-Modell sein.

Das Ergebnis dieser Schlacht betrifft nicht nur den Erfolg oder Misserfolg einer Plattform, sondern wird auch zeigen, ob das „schwere“ Geschäftsmodell des chinesischen E-Commerce in den reifen globalen Märkten erfolgreich transplantiert werden kann.

Der Wettbewerb auf dem europäischen E-Commerce-Markt wird durch den entschlossenen Einstieg dieses Schwergewichts noch spannender.