1475

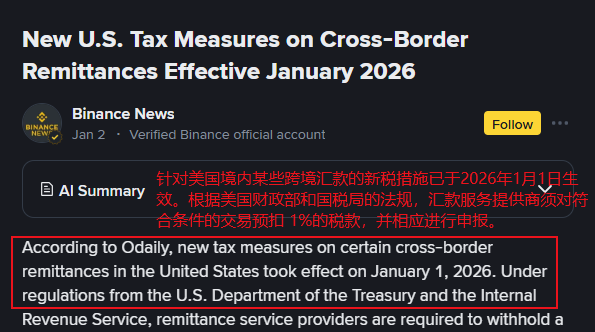

1475Laut den neuesten Nachrichten:Ab dem 1. Januar 2026 wird in den USA offiziell eine neue Steuerpolitik für grenzüberschreitende Überweisungen eingeführt, bei der auf Bargeld-Überweisungen eine Steuer von 1% erhoben wird.

Bildquelle:Binance News

Diese Politik stammt aus der Zeit der Trump-Regierung und dem„Big and Beautiful“-Steuer- und Ausgabengesetz, das darauf abzielt, die Steuerbasis zu erweitern, aber gleichzeitig eine breite Diskussion über die tatsächlichen Auswirkungen ausgelöst hat.

Für Tuke-Unternehmen, grenzüberschreitende E-Commerce-Verkäufer und Migrantengemeinschaften, die auf grenzüberschreitende Kapitalflüsse angewiesen sind, könnte diese Änderung tiefgreifende Auswirkungen haben.

Kerninhalte und Ausnahmen des neuen Steuersystems

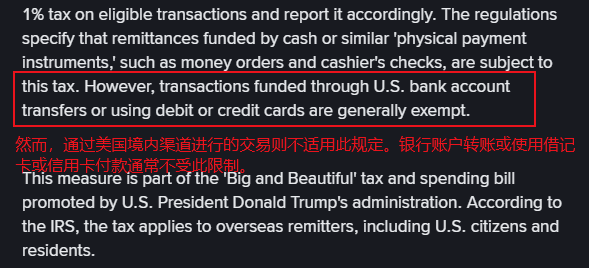

Laut den Vorschriften des US-Finanzministeriums und der Steuerbehörde richtet sich das neue Steuersystem hauptsächlich an grenzüberschreitende Überweisungen mit„physischen Zahlungsinstrumenten“, einschließlich Bargeld, Zahlungsanweisungen, Bankschecks usw.

Anbieter von Überweisungsdiensten werden die 1%-Steuer zum Zeitpunkt der Transaktion erheben und an die Steuerbehörden melden. Grenzüberschreitende Überweisungen, die jedoch über US-Bankkonten, Debitkarten oder Kreditkarten als digitale Zahlungsmethoden abgewickelt werden, sind von dieser Steuer nicht betroffen.

Bildquelle:Binance News

Diese Politik gilt für alle US-Bürger, Einwohner und qualifizierten Nichtansässigen, aber Analysten weisen darauf hin, dass die Auswirkungen hauptsächlich auf Gruppen konzentriert sein werden, die auf Bargeldüberweisungen angewiesen sind, insbesondere Migrantengemeinschaften.

Viele Migrantenfamilien verlassen sich auf grenzüberschreitende Überweisungen, um Verwandte im Ausland zu unterstützen, und Bargeldüberweisungen sind oft ihre bevorzugte Methode. Die Einführung des neuen Steuersystems könnte ihre finanzielle Belastung erhöhen und sogar die Kapitalflussmuster auf dem globalen Überweisungsmarkt beeinflussen.

Welche Auswirkungen hat dies auf grenzüberschreitende Verkäufer?

Für Verkäufer, die im grenzüberschreitenden Handel tätig sind, könnten die Auswirkungen dieser neuen Politik noch komplexer sein.

Viele kleine und mittlere Verkäufer oder Einzelhändler nutzen bei grenzüberschreitenden Abrechnungen weiterhin Bargeldinstrumente für Warenzahlungen, Provisionsabrechnungen oder Lieferkettenfinanzierungen.Die 1%-Steuer richtet sich zwar direkt an den Absender, aber in der tatsächlichen Geschäftspraxis werden diese Kosten wahrscheinlich über Preismechanismen auf beide Parteien übertragen, was die Gesamtkosten der Transaktion beeinflusst.

Daher müssen Verkäufer ihre Auswahl der Zahlungswege neu bewerten. Direkte elektronische Überweisungen über US-Bankkonten oder Zahlungen mit an US-Konten gebundenen Debit- oder Kreditkarten werden zu wirtschaftlicheren Optionen.

Bildquelle:Google

Für Länder oder Regionen, in denen Kunden bevorzugt Bargeldüberweisungen nutzen, müssen Verkäufer möglicherweise durch Preisänderungen oder Zahlungsanreize die Kunden dazu bewegen, auf digitale Zahlungen umzusteigen, um zusätzliche Kosten durch die Steuer zu vermeiden.

Darüber hinaus könnte diese Politik auch die Nachfrage grenzüberschreitender Verkäufer nach lokalen Finanzdienstleistungen beschleunigen. Die Eröffnung eines Bankkontos in den USA, die Nutzung lokaler Zahlungsinstrumente oder die Vertiefung der Zusammenarbeit mit digitalen Zahlungsplattformen könnten zu Schlüsselstrategien werden, um Überweisungskosten zu senken und die Kapitaleffizienz zu steigern.

Langfristig wird die Fähigkeit zu konformer und effizienter grenzüberschreitender Kapitalverwaltung zunehmend zu einem zentralen Bestandteil der Kernkompetenz von Verkäufern.

Bildquelle:Google

Fazit

Die US-Politik, auf Bargeldüberweisungen ins Ausland eine Steuer von1% zu erheben, ist auf den ersten Blick eine Steueranpassung, verbirgt aber in Wirklichkeit mehrere Absichten wie die Förderung der Digitalisierung von Zahlungen und die Stärkung der Finanzaufsicht. Für Migrantenfamilien, grenzüberschreitende Verkäufer, Finanzdienstleistungsplattformen und sogar das globale Kapitalflussmodell könnte dies einen Wendepunkt darstellen.

Kurzfristig werden Gruppen, die auf Bargeldüberweisungen angewiesen sind, einen deutlicheren Kostendruck spüren; langfristig wird die Verbreitung digitaler Zahlungsmethoden und die Einhaltung von Vorschriften im grenzüberschreitenden Kapitalmanagement zu einem unumkehrbaren Trend.

Angesichts dieser Veränderungen ist es für alle Beteiligten wahrscheinlich die beste Wahl, sich aktiv anzupassen und Zahlungsstrategien zu optimieren.

Ob Verkäufer auf elektronische Zahlungswege umsteigen, Plattformen ihre digitalen Dienstleistungen verbessern oder Nutzer schrittweise die Finanzdigitalisierung annehmen – gemeinsam gestalten sie ein neues, transparenteres, effizienteres und vernetztes Ökosystem für grenzüberschreitende Kapitalflüsse.