73

73Продавцы, только что закончившие с Prime Day, не успели перевести дух, как на них обрушилась новая волна повышения морских тарифов.

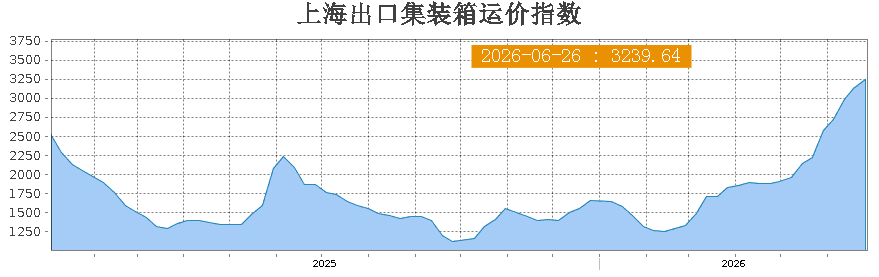

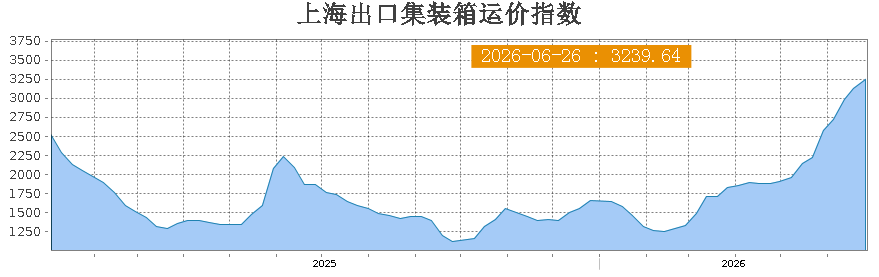

Согласно данным Шанхайской биржи судоходства, индекс контейнерных тарифов на экспорт из Шанхая (SCFI) неуклонно рос с 1875,26 пункта 24 апреля до 3239,64 пункта к 26 июня. За чуть более месяца рост превысил 72%. Что еще больше беспокоит продавцов, так это то, что это уже девятая неделя подряд обновления годовых максимумов.

Источник изображения: Шанхайская биржа судоходства

Что касается конкретных маршрутов, тариф на маршруте Шанхай – Западное побережье США составил 6067 долларов за FEU, рост на 7% за неделю; на маршруте Восточное побережье США – 7384 доллара за FEU, рост на 7%. Не лучше ситуация и на европейском направлении: Шанхай – Северная Европа – 6683 доллара за FEU, рост на 6%; маршрут на Средиземное море почти достиг пятизначной отметки – 9332 доллара за FEU. По данным экспедиторов, на основных портах Восточного и Южного Китая места на прямых рейсах в США с конца июня до середины июля практически распроданы, перегрузки и сброс контейнеров стали обычным делом.

Это еще не конец.

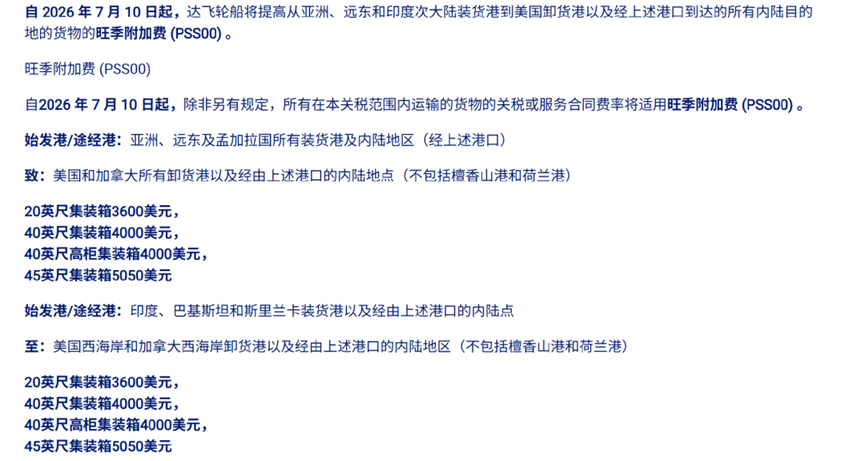

В июле несколько судоходных компаний продолжили повышать ставки. CMA CGM объявила о введении с 10 июля нового пикового сезонного сбора для грузов, экспортируемых из Азии в США и Канаду: 3600 долларов за 20-футовый контейнер, 4000 долларов за 40-футовый и 5050 долларов за 45-футовый. Эти цифры почти вдвое превышают апрельские ставки – тогда сборы составляли 1800, 2000 и 2530 долларов соответственно. Только по этому пункту затраты на 40-футовый контейнер выросли примерно на 2000 долларов.

Источник изображения: CMA CGM

Сфера повышения также расширяется. Помимо североамериканских маршрутов, CMA CGM с 1 июля вводит пиковый сбор для грузов из Китая в Восточную Африку; Maersk добавляет сборы на маршрутах Дальний Восток – Индия и Пакистан. США и Канада, Европа и Средиземноморье, Восточная Африка, Австралия и Новая Зеландия... охвачены почти все основные маршруты, которыми чаще всего пользуются продавцы.

Почему на этот раз рост такой резкий?

В предыдущие годы пиковый сезонный рост обычно начинался только в конце июля, но в этом году последовательное повышение началось уже с конца апреля. За этим стоит несколько факторов, наложившихся друг на друга.

Во-первых, изменения в тарифной политике США. В июле вступают в силу две пошлины по статье 301: одна касается принудительного труда, другая – перепроизводства в обрабатывающей промышленности. Чтобы успеть сделать закупки до введения пошлин, американские покупатели начали концентрированные отгрузки заранее, что напрямую повысило логистические затраты по всей цепочке. Проще говоря, все спешат отправить товары, и места на судах естественным образом становятся дефицитными.

Во-вторых, влияние кризиса в Красном море. После перенаправления судов через мыс Доброй Надежды маршрут значительно удлинился, оборот судов замедлился, эффективная пропускная способность продолжает сокращаться. Хотя формально на рынок поступают новые мощности, из-за обходных маршрутов, задержек и заторов в портах реальное количество мест на популярных направлениях не так велико, как ожидалось.

В-третьих, эффект наложения пикового сезона пополнения запасов. Prime Day только закончился, продавцы израсходовали значительную часть запасов, и потребность в пополнении резко возросла. Вдобавок открываются окна для подготовки к сезону возвращения в школу, Хэллоуину, Черной пятнице и другим распродажам конца года, что создало массовый спрос на отгрузки.

Источник изображения: Amazon

Есть еще один фактор, который легко упустить из виду: структурная проблема распределения мест на судах.

По словам отраслевых экспертов, около 70% мест на судне обычно забронированы крупными грузоотправителями по долгосрочным контрактам, и тарифы на них относительно фиксированы.

В последнее время крупные грузоотправители активно отгружают по контрактам, занимая большую часть мест, что приводит к значительному сокращению доступных мест на спотовом рынке. Для мелких и средних продавцов без долгосрочных соглашений остается только бороться за оставшиеся места на спотовом рынке, что, естественно, поднимает цены.

Что делать дальше?

В сложившейся ситуации можно рассмотреть несколько вариантов.

Во-первых, как можно раньше бронировать места и фиксировать тарифы. Рынок ожидает, что корректировка тарифов в июле еще продолжается, и фраза 'чем дольше ждешь, тем дороже' — не пустые слова. По возможности отгружайте товары заранее; также разумной стратегией будет разбивка партий для отправки в обход пиковых тарифов.

Во-вторых, пересмотрите структуру продукции. Частые колебания логистических затрат особенно сильно бьют по товарам с низкой ценой и большим объемом. Вместо того чтобы упорно бороться с низкой маржой, лучше подумать о повышении качества продукции и построении бренда для увеличения ценового преимущества, компенсируя рост логистических расходов более высоким средним чеком.

В-третьих, обратите внимание на возможность долгосрочных контрактов. Для продавцов со стабильными объемами отгрузок стоит изучить условия заключения долгосрочных соглашений с судоходными компаниями. Хотя цены по долгосрочным контрактам также корректируются в соответствии с рынком, они дают больше определенности, чем 'плавание по течению' на спотовом рынке.

Эта волна роста на морском рынке продолжается с конца апреля, и в краткосрочной перспективе признаков заметного спада нет.

Для продавцов лучше не пассивно принимать каждое уведомление о повышении цен, а воспользоваться этим окном, чтобы пересмотреть свою логистическую и продуктовую стратегии. В конце концов, на трассе трансграничной электронной коммерции только те, кто контролирует затраты, могут опередить конкурентов.