64

64Kaum haben die Verkäufer den Prime Day hinter sich, trifft sie eine neue Welle von Frachtraten-Erhöhungen.

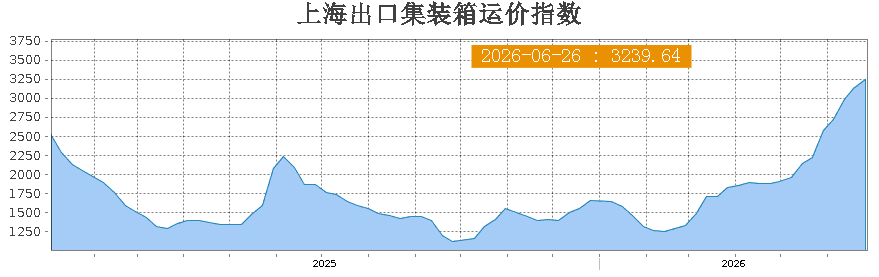

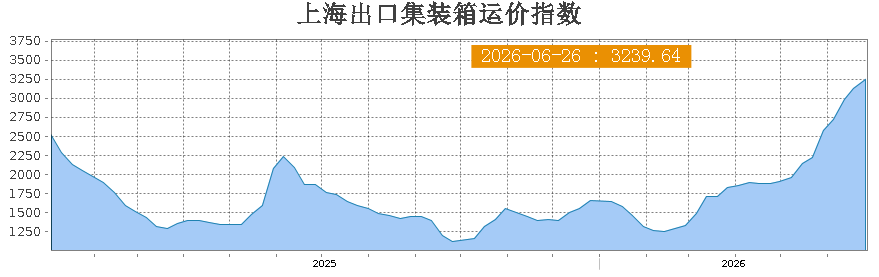

Laut Daten der Shanghai Shipping Exchange stieg der Shanghai Containerized Freight Index (SCFI) vom 24. April mit 1875,26 Punkten kontinuierlich auf 3239,64 Punkte am 26. Juni – ein Anstieg von über 72 % in etwas mehr als einem Monat. Noch besorgniserregender für Verkäufer: Dies ist die neunte Woche in Folge, in der der Jahreshöchststand übertroffen wurde.

Quelle: Shanghai Shipping Exchange

Auf den einzelnen Routen lag der Frachtsatz von Shanghai an die US-Westküste bei 6.067 USD/FEU (plus 7 % gegenüber der Vorwoche), an die US-Ostküste bei 7.384 USD/FEU (plus 7 %). Auch die Europa-Route ist nicht optimistisch: Shanghai–Nordeuropa 6.683 USD/FEU (plus 6 %), die Mittelmeer-Route nähert sich mit 9.332 USD/FEU der Fünfstelligen. Spediteure berichten, dass die direkten Containerschiffe von wichtigen Häfen in Ost- und Südchina Ende Juni bis Mitte Juli für die US-Route fast ausgebucht sind – Überbuchungen und abgewiesene Container sind an der Tagesordnung.

Und das ist noch nicht das Ende.

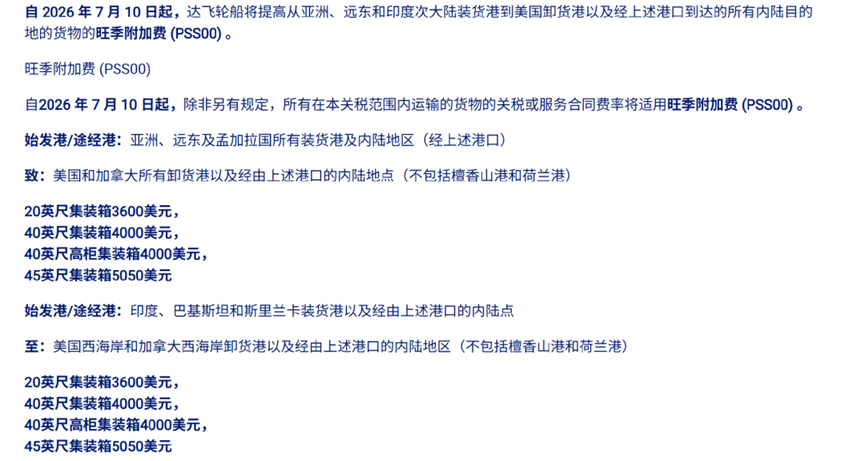

Im Juli legen mehrere Reedereien weiter nach. CMA CGM kündigte ab dem 10. Juli eine neue Hochsaison-Zuschlagsgebühr für Waren von Asien in die USA und Kanada an: 3.600 USD für einen 20-Fuß-Container, 4.000 USD für 40 Fuß und 5.050 USD für 45 Fuß. Diese Zahlen sind im Vergleich zum April fast verdoppelt – damals lagen die entsprechenden Zuschläge bei 1.800 USD, 2.000 USD und 2.530 USD. Allein dadurch entstehen für einen 40-Fuß-Container Mehrkosten von rund 2.000 USD.

Quelle: CMA CGM

Auch der Kreis der Preissteigerungen weitet sich aus. Neben der Nordamerika-Route erhebt CMA CGM ab dem 1. Juli auch für China-Exporte nach Ostafrika eine Hochsaison-Zuschlagsgebühr; Maersk verlangt einen Aufschlag auf der Strecke Fernost–Indien–Pakistan. USA/Kanada, Europa/Mittelmeer, Ostafrika, Australien/Neuseeland – fast alle Hauptstrecken, die Verkäufer am häufigsten nutzen, sind betroffen.

Warum kommt es dieses Mal zu einer so drastischen Preissteigerung?

In den Vorjahren begann die Hochsaison-Preiserhöhung normalerweise erst Ende Juli, dieses Jahr steigen die Raten seit Ende April kontinuierlich. Dahinter stecken mehrere Faktoren.

Erstens: Änderungen in der US-Zollpolitik. Im Juli treten zwei Section-301-Zölle in Kraft – einer zu Zwangsarbeit, einer zu Überkapazitäten in der Industrie. Um noch vor Inkrafttreten der Zölle Waren einzuführen, haben US-Käufer ihre Lieferungen vorgezogen, was die Logistikkosten in der gesamten Kette in die Höhe trieb. Kurz gesagt: Alle beeilen sich mit dem Versand, die Stellplätze sind natürlich knapp.

Zweitens: Die Auswirkungen der Schifffahrtskrise im Roten Meer. Die Schiffe müssen das Kap der Guten Hoffnung umfahren, die Reisedauer verlängert sich, die Umlaufzeiten verlangsamen sich, die effektive Kapazität bleibt begrenzt. Obwohl dem Markt neue Kapazitäten zugeführt werden, sind unter den multiplen Effekten von Umwegen, Verspätungen und Hafenstaus die wirklich verfügbaren Kapazitäten auf den stark nachgefragten Routen nicht so üppig wie erwartet.

Drittens: Der kumulative Effekt der Hochsaison-Bevorratung. Direkt nach dem Prime Day haben Verkäufer ihre Lagerbestände reduziert, der Nachschubbedarf bündelt sich. Hinzu kommen die Vorbereitungen für die Schulstart-Saison, Halloween, Black Friday und andere Jahresendaktionen – die Nachfrage nach Verschiffung staut sich.

Quelle: Amazon

Ein weiterer leicht zu übersehender Faktor: Die strukturelle Verteilung der Stellplätze.

Laut Branchenkennern werden etwa 70 % der Stellplätze auf einem Schiff von Großkunden über langfristige Verträge direkt gebucht; diese Frachtraten sind relativ stabil.

In letzter Zeit haben Großkunden ihre Fracht konzentriert nach Vertrag verschifft, was den Großteil der Stellplätze belegt hat. Dadurch sind die auf dem Spotmarkt verfügbaren Stellplätze drastisch reduziert. Für kleine und mittlere Verkäufer ohne langfristige Verträge bleibt nur, um die verbliebenen Stellplätze auf dem Spotmarkt zu konkurrieren – der Preis wird natürlich in die Höhe getrieben.

Was nun?

Vor diesem Hintergrund gibt es einige Ansätze, die man in Betracht ziehen kann.

Erstens: Frühzeitig Stellplätze buchen und Frachtraten sichern. Der Markt erwartet allgemein, dass die Frachtraten-Anpassungen im Juli noch laufen – „Je länger man wartet, desto teurer wird es“ ist keine leere Drohung. Versand, der vorbereitet werden kann, sollte nach Möglichkeit vorgezogen werden. Auch eine gestaffelte Verschiffung außerhalb der Frachtratenspitzen ist ein gangbarer Ansatz.

Zweitens: Die Produktstruktur neu überdenken. Die häufigen Schwankungen der Logistikkosten treffen besonders low-cost-Volumenprodukte. Anstatt auf schmalen Margen zu beharren, sollte man überlegen, wie man durch Produkt-Upgrades und Markenbildung die Preisspanne erhöhen kann, um die gestiegenen Logistikkosten durch höhere Durchschnittspreise auszugleichen.

Drittens: Die Möglichkeit von langfristigen Verträgen prüfen. Für Verkäufer mit stabilen Versandmengen lohnt es sich, die Hürden und Bedingungen für langfristige Verträge mit Reedereien zu erkunden. Auch wenn die Preise in langfristigen Verträgen sich ebenfalls dem Markt anpassen, bieten sie zumindest mehr Planbarkeit als der Spotmarkt, der völlig von der Tageslaune abhängt.

Der Aufwärtstrend auf dem Schifffahrtsmarkt hält seit Ende April an und kurzfristig sind keine Anzeichen für eine deutliche Entspannung erkennbar.

Für Verkäufer ist es besser, nicht jede Preiserhöhung passiv hinzunehmen, sondern diese Fensterperiode zu nutzen, um sowohl die Logistik- als auch die Produktstrategie neu zu überdenken. Denn auf der Cross-Border-E-Commerce-Rennstrecke gewinnt, wer die Kosten im Griff hat.