2235

2235Dans le contexte de l'expansion constante de l'économie mondiale des animaux de compagnie, une lutte de marché autour de la « nourriture » se déplace de l'Amérique du Nord vers l'Asie, puis s'étend lentement à d'autres coins du monde.

Les aliments pour animaux de compagnie, un segment de marché longtemps dominé par les marques étrangères, connaissent silencieusement un « déplacement » structurel. Et les marques chinoises tentent de passer du rôle d'OEM en coulisses à celui de bâtisseurs de marques tournés vers les consommateurs finaux.

Cette transformation ne se fait pas du jour au lendemain.

En fait, au cours des cinq dernières années, l'industrie chinoise des aliments pour animaux de compagnie a accumulé un excédent commercial de plus de 8,2 milliards de dollars américains, acquérant progressivement une compétitivité mondiale sous l'étiquette de « grand pays exportateur ».

Mais d'un autre côté, l'industrie réalise également qu'une croissance des exportations obtenue uniquement par les prix et le volume ne peut pas vraiment construire la valeur de la marque et la reconnaissance des consommateurs.

Source de l'image : Internet

L'Asie du Sud-Est comme tremplin, l'Europe et les États-Unis restent le sommet

En regardant l'ensemble du paysage du marché, la taille du marché mondial des produits pour animaux de compagnie a atteint 296,8 milliards de dollars américains en 2024, avec un taux de croissance annuel composé de 5 %, dont plus de 40 % proviennent du marché nord-américain.

Aux États-Unis, près de six ménages sur dix possèdent un chien, et plus de quatre ménages sur dix possèdent un chat, avec un pouvoir d'achat et une conscience de consommation très matures. Et en dehors de ce marché à forte barrière à l'entrée, l'Asie du Sud-Est devient rapidement un nouveau point focal de l'économie des animaux de compagnie.

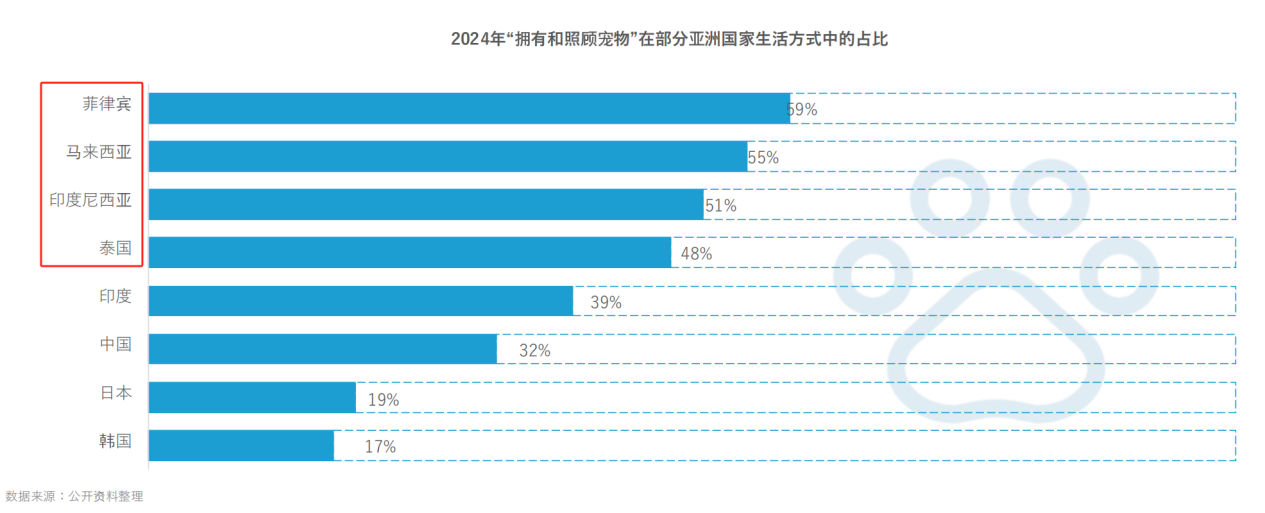

Le taux de possession d'animaux de compagnie en Thaïlande, en Indonésie, aux Philippines, en Malaisie et dans d'autres pays approche déjà les 50 à 60 %, en particulier la consommation de chats qui connaît une croissance particulièrement rapide. On estime que d'ici 2030, le marché des animaux de compagnie en Asie du Sud-Est dépassera les 25 milliards de dollars américains.

Ce changement géographique structurel offre une fenêtre d'entrée aux entreprises chinoises d'aliments pour animaux de compagnie.

Dans un contexte de barrières de marque élevées, de conformité complexe et de concurrence féroce sur les marchés européens et américains, l'Asie du Sud-Est, avec ses avantages politiques et de coûts et ses habitudes de consommation plus proches de celles de la Chine, devient un « terrain d'entraînement » pour de nombreuses marques chinoises d'animaux de compagnie.

Source de l'image : Rapport d'analyse de l'exportation des aliments pour animaux de compagnie chinois en 2025, par iyiou

Les marques à l'exportation commencent à émerger, mais les lacunes structurelles persistent

Bien que certaines entreprises chinoises aient déjà montré une présence préliminaire sur les marchés étrangers, comme les marques d'articles intelligents pour animaux de compagnie Nuoxue, Xiaopei, CATLINK, etc., qui se déploient rapidement en Asie du Sud-Est, en Amérique et ailleurs, dans le secteur des aliments pour animaux de compagnie, la force des marques à l'exportation reste encore faible.

Actuellement, les entreprises représentatives de l'exportation sont principalement concentrées chez les grands acteurs comme China Pet Foods et Gambol, bien qu'elles possèdent des marques propres comme Zeal, Wanpy, Great Jack's, la plupart se concentrent encore sur les friandises, et les produits d'alimentation principale n'en sont qu'à un stade d'essai.

C'est une industrie où les barrières techniques et les barrières de marque se superposent. Les aliments principaux pour animaux de compagnie impliquent la science de la nutrition animale, le développement de recettes et le système de traçabilité des matières premières, auxquels s'ajoutent les exigences élevées des consommateurs étrangers pour les étiquettes « sain, biologique, fonctionnel », laissant une marge d'erreur extrêmement faible aux marques.

Même si le marché intérieur est habitué à l'idée de « rapport qualité-prix élevé », cette logique échoue souvent sur les marchés étrangers. Par exemple, des marques étrangères établies comme Royal Canin et ZIWI, malgré leurs prix élevés, occupent toujours une place prédominante sur le marché haut de gamme.

Si les marques chinoises veulent s'implanter durablement, elles ne peuvent pas compter uniquement sur les coûts ; elles doivent reconstruire un mécanisme de dialogue entre la force du produit et la confiance.

Source de l'image : Internet

Les évolutions du marché chinois façonnent à rebours les voies de l'exportation

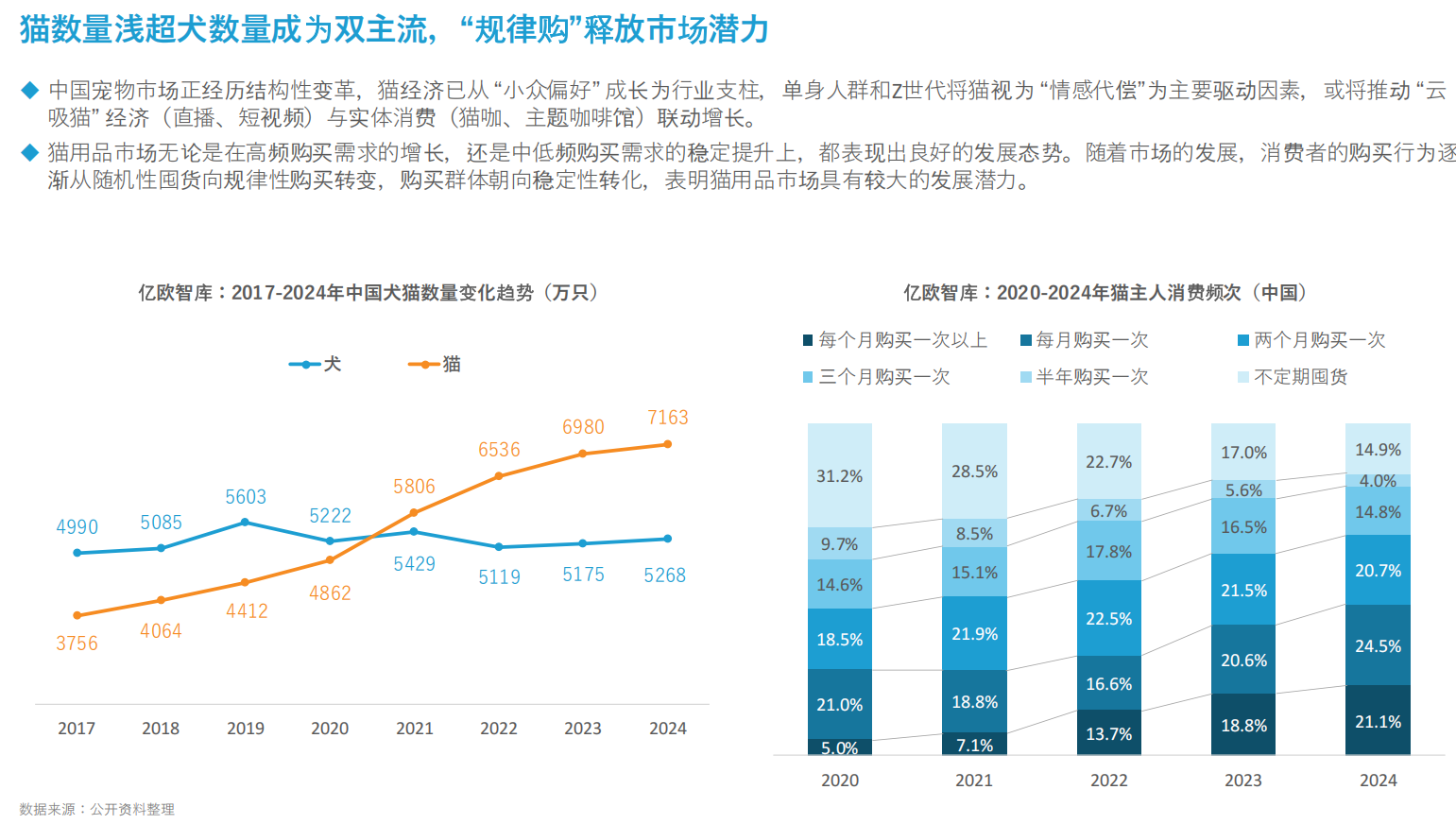

Parallèlement, le marché de consommation local chinois connaît également une transformation structurelle, et le nombre de chats a dépassé celui des chiens, devenant le moteur principal de la croissance du segment des aliments pour animaux de compagnie.

Les célibataires et la génération Z considèrent les chats comme des compagnons émotionnels, ce qui a stimulé en retour l'économie du « cloud cat » (observation en ligne) et la consommation d'articles pour chats. Le comportement d'achat des utilisateurs évolue également du stockage vers des achats réguliers, montrant une plus grande fidélité et un attachement à la marque.

Cette évolution des habitudes de consommation fournit une indication importante aux entreprises concernant le déploiement à l'étranger : pour obtenir un espace à long terme sur le marché international, les marques doivent passer de la vente ponctuelle à la gestion de relations continues.

Source de l'image : Rapport d'analyse de l'exportation des aliments pour animaux de compagnie chinois en 2025, par iyiou

Structure d'exportation diversifiée, mais une dépendance structurelle nécessite de la vigilance

L'essor rapide du marché de l'Asie du Sud-Est révèle également un autre problème : la plupart des entreprises chinoises restent dans une logique d'« exportation de produits » plutôt que d'« exportation de marques ».

Les données montrent que les destinations des exportations d'aliments pour animaux de compagnie chinois sont principalement concentrées en Asie, en Europe et en Amérique, le volume des exportations vers l'Asie étant passé de 377 millions de dollars américains en 2020 à 582 millions de dollars américains en 2024.

En comparaison, la structure des importations est principalement dominée par l'Amérique, indiquant une dépendance intérieure persistante vis-à-vis de certains aliments haut de gamme pour animaux de compagnie.

Il est encore plus notable que, parmi les grandes catégories d'exportation, les aliments en conserve sont la seule catégorie présentant un déficit commercial. Le déficit cumulé sur cinq ans est d'environ 310 millions de dollars américains, ce qui reflète également les lacunes persistantes dans le développement et la capacité de marque des produits humides et fonctionnels en Chine.

En revanche, les aliments secs en emballage de détail et les produits d'additifs ont enregistré respectivement des excédents de 3,438 milliards et 5,081 milliards de dollars américains, montrant que les entreprises chinoises ont déjà une certaine échelle d'avantage dans ces catégories de base, mais qu'elles sont encore loin de « conquérir l'esprit des consommateurs ».

Source de l'image : Internet

L'exportation n'est plus de l'exportation, c'est une mise à niveau systémique

Pour vraiment se défaire de l'étiquette de « fabrication sous-traitée », les marques chinoises d'aliments pour animaux de compagnie doivent repenser leur voie de mondialisation. L'exportation future n'est plus une simple construction de canaux et une fourniture de produits, mais un projet systémique autour de « marque + capacité de production + canaux + risques » en parallèle.

Par exemple, en Asie du Sud-Est, en installant des usines pour délocaliser la production en Thaïlande, au Cambodge, etc., on peut non seulement éviter certains risques de frictions commerciales internationales, mais aussi se rapprocher des sources de matières premières, réduisant ainsi les coûts logistiques et de stockage. Parallèlement, utiliser les plateformes de commerce électronique transfrontalier pour atteindre les consommateurs finaux, avec des combinaisons de produits flexibles et un marketing de contenu, pour établir rapidement une reconnaissance sur le marché local.

Sur les marchés matures comme l'Europe et les États-Unis, une stratégie de marque à plus long terme est nécessaire. Certaines entreprises ont déjà commencé à accumuler de l'expérience via l'OEM/ODM, puis à construire progressivement leur reconnaissance de marque via la création de sites Web indépendants, la participation à des salons d'animaux de compagnie, l'obtention de certifications FDA, etc.

Au-delà de la construction de marque, certaines entreprises peuvent également essayer de coopérer avec des PME locales, voire de faire des acquisitions, pour pénétrer des segments verticaux, acquérir des avantages en matière de chaîne d'approvisionnement ou de technologie, formant ainsi une boucle opérationnelle localisée.

Source de l'image : Internet

En guise de conclusion

Dans l'ensemble, les marques chinoises d'aliments pour animaux de compagnie ont déjà franchi la première phase de « domination de la fabrication » et entrent dans un nouveau cycle centré sur la « marque comme noyau ».

Sous l'effet croisé de la transformation structurelle globale de l'industrie et de l'évolution du marché mondial, l'exportation n'est plus un simple test pour quelques entreprises, mais une brèche pour la mise à niveau de l'ensemble de l'industrie.

Le chemin est déjà tracé, mais chaque étape est difficile ; il faut bien rythmer ses pas et avancer régulièrement.