1343

1343Il 1° febbraio 2025, Trump ha firmato un ordine esecutivo annunciando l'imposizione di una tariffa del 10% sulle merci importate dalla Cina, suscitando ampie controversie a livello internazionale.

Tuttavia, meno di un mese dopo, il 27 febbraio, Trump ha nuovamente annunciato che dal 4 marzo sarebbe stata applicata un'ulteriore tariffa del 10% sulle merci cinesi, portando l'aliquota totale al 20%, e ripristinando al contempo una tariffa del 25% su Messico e Canada.

Un funzionario della Casa Bianca ha confermato che la mossa mira a "contenere l'afflusso di fentanyl" e a invertire il deficit commerciale, ma alcune analisi indicano che le tariffe sono in realtà uno strumento di pressione, che potrebbe successivamente essere collegato alle "tariffe reciproche" del 2 aprile, ampliando ulteriormente la portata delle imposte.

Fonte: Reuters

Questo aumento delle tariffe segna la continuazione e l'escalation della politica commerciale del secondo mandato di Trump.

Già a gennaio 2025, Trump aveva segnalato la possibilità di imporre una tariffa del 60% sulle merci cinesi, ma alla fine ha optato per un'implementazione graduale.

Nonostante le preoccupazioni iniziali di Wall Street per l'impatto di tariffe elevate, l'attuale aliquota del 20% è ancora inferiore alle aspettative del mercato, mostrando un bilanciamento di Trump tra pressioni inflazionistiche e obiettivi politici. Il deficit di bilancio degli Stati Uniti nel 2024 ha raggiunto 1,8 trilioni di dollari, e le entrate tariffarie potrebbero alleviare parzialmente la pressione fiscale, ma se dovessero far aumentare i prezzi, potrebbero scatenare malcontento tra gli elettori.

Fonte: Reuters

"Triplo colpo" per i venditori transfrontalieri: costi, modello e rischi di conformità

1. Aumento dei costi e compressione dei profitti

L'imposizione di una tariffa del 20% aumenta direttamente i costi di esportazione. Se gli importatori statunitensi richiedono alla Cina di condividere i costi, i margini di profitto delle aziende verranno notevolmente compressi. Prendendo come esempio un prodotto del valore di 100 dollari, il costo tariffario potrebbe aumentare di 20 dollari, costringendo i piccoli venditori ad aumentare i prezzi del 10%-15%, ma il vantaggio dei prezzi bassi verrebbe indebolito, e gli ordini potrebbero spostarsi verso destinazioni alternative come il Sud-est asiatico.

Fonte: Internet

2. Il modello "distribuzione + prezzi bassi" diventa inefficace

I venditori "distributivi" che si basano su margini ridotti e volumi elevati sono i primi a essere colpiti. Gli esperti del settore sottolineano che circa la metà dei piccoli e medi venditori di Shenzhen elude le tariffe attraverso "sdoganamenti grigi", ma con la nuova politica i controlli doganali si inaspriscono, aumentando drasticamente i costi di conformità. I marchi noti, grazie alla loro maggiore capacità di determinare i prezzi, possono ancora assorbire i costi, ma i venditori di prodotti senza marchio potrebbero essere eliminati.

3. Sfide nella catena di approvvigionamento e nella logistica

Alcune aziende pianificano di trasferire la produzione in Vietnam, Messico e altri luoghi, ma devono soddisfare le regole di origine (ad esempio, il Messico deve rispettare l'accordo USMCA) e affrontare problemi come catene di approvvigionamento locali incomplete e aumento dei costi della manodopera. Inoltre, l'accumulo anticipato di scorte potrebbe portare a un sovraccarico dei magazzini all'estero, riducendo il tasso di rotazione delle scorte e aumentando ulteriormente la pressione finanziaria.

Fonte: Internet

Sebbene la Cina abbia intentato una causa presso l'OMC e stia pianificando misure di ritorsione, la pressione tariffaria difficilmente si dissiperà a breve termine.

I venditori transfrontalieri devono riconoscere due tendenze principali: la prima è la cronicizzazione dell'incertezza politica. Trump potrebbe continuare a usare le tariffe come leva per chiedere alla Cina concessioni in settori come il controllo del fentanyl e l'accesso al mercato. Questa strategia mira a creare tensioni commerciali per costringere la Cina a fare maggiori compromessi nei negoziati, ottenendo così condizioni commerciali più favorevoli per gli Stati Uniti.

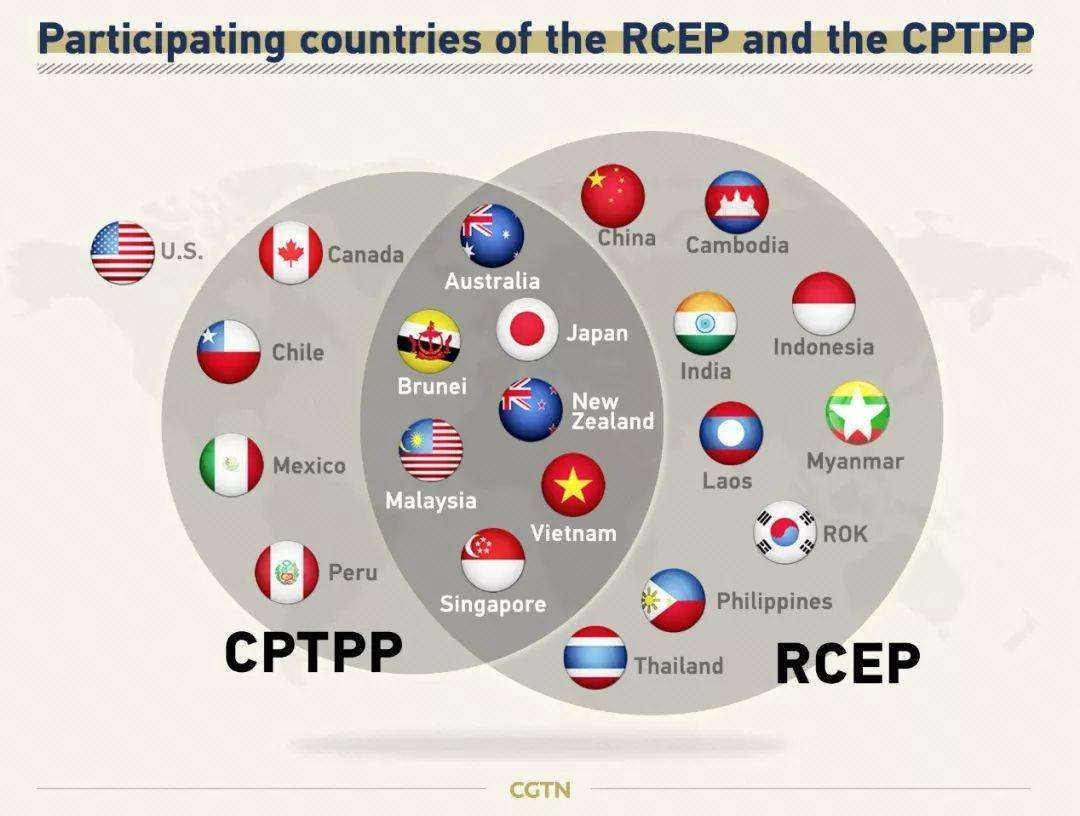

La seconda è l'accelerazione della ristrutturazione della catena di approvvigionamento globale. Con l'attuazione del Regional Comprehensive Economic Partnership (RCEP), oltre il 90% del commercio di beni nella regione finirà per essere esente da dazi. Ciò rende l'area RCEP (inclusi Giappone, Corea del Sud e ASEAN) un nuovo polo commerciale grazie ai vantaggi tariffari. Le aziende con capacità di integrazione della catena di approvvigionamento potranno sfruttare meglio questo vantaggio, ottimizzando l'allocazione delle risorse, riducendo i costi operativi e distinguendosi nel processo di integrazione economica regionale.

Fonte: Internet

L'escalation tariffaria non è solo una sfida severa per i venditori transfrontalieri, ma anche un'importante opportunità di riorganizzazione del settore. Nel nuovo ambiente commerciale, i venditori devono liberarsi dal modello passato di pura concorrenza sui prezzi bassi e passare a una competitività tridimensionale basata sulla costruzione del marchio, l'ottimizzazione della catena di approvvigionamento e la comprensione del mercato. Solo adattandosi rapidamente a questo cambiamento e adeguando strategicamente le proprie attività, i venditori transfrontalieri potranno trovare vie di fuga nella guerra commerciale e realizzare uno sviluppo sostenibile.

(Nota: Le informazioni in questo articolo sono sintetizzate da varie notizie pubbliche; i dettagli politici fanno riferimento ai comunicati ufficiali.)