1474

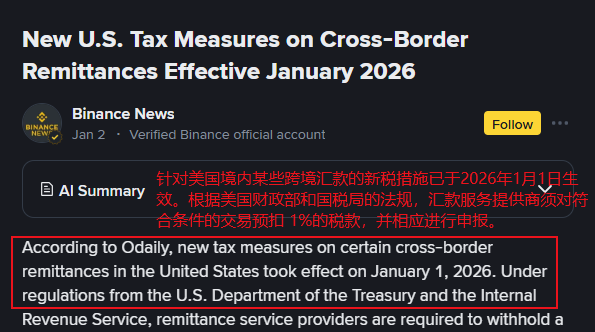

1474최신 소식에 따르면:2026년 1월 1일부터 미국은 새로운 국제 송금 세금 정책을 시행하여 현금 형태의 국제 송금에 대해 1%의 세금을 부과합니다.

출처:Binance News

이 정책은 트럼프 행정부 시기의"크고 아름다운" 세금 및 지출 법안에서 비롯되었으며, 과세 기반을 확대하기 위한 것이지만 동시에 실제 영향에 대한 광범위한 논의를 불러일으켰습니다.

국제 자금 흐름에 의존하는 해외 진출 기업, 해외 전자상거래 판매자, 이민 커뮤니티에게 이 변화는 심대한 영향을 미칠 수 있습니다.

새로운 세제의 핵심 내용과 면제 범위

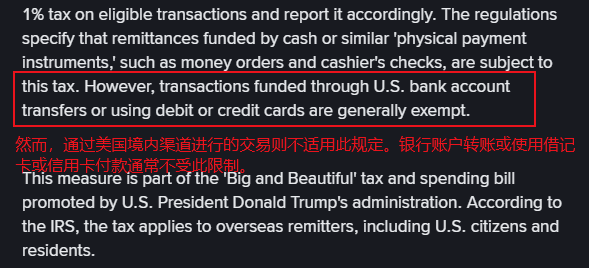

미국 재무부와 국세청의 규정에 따르면, 새로운 세제는 주로"실물 지급 수단"을 통한 국제 송금(현금, 환어음, 은행 발행 수표 등 포함)을 대상으로 합니다.

송금 서비스 제공자는 거래 시 대신 징수하여1%의 세금을 징수하고 세무 당국에 신고합니다. 그러나 미국 은행 계좌 이체, 직불카드 또는 신용카드 등 디지털 결제 방식을 통한 국제 송금은 이 세금의 영향을 받지 않습니다.

출처:Binance News

이 정책은 모든 미국 시민, 거주자 및 자격을 갖춘 비거주자에게 적용되지만, 분석가들은 그 영향이 현금 송금에 의존하는 집단, 특히 이민 커뮤니티에 집중될 것이라고 지적합니다.

많은 이민 가정이 국제 송금으로 해외 친척의 생활을 지원하며, 현금 송금이 가장 일반적인 방법입니다. 새로운 세제 시행은 그들의 경제적 부담을 가중시키고 나아가 글로벌 송금 시장의 자금 흐름 패턴에 영향을 미칠 수 있습니다.

국제 판매자에게 어떤 영향이 있을까요?

국제 무역을 하는 판매자에게 이 새로운 정책의 영향은 더욱 복잡할 수 있습니다.

많은 중소 판매자 또는 개인 상점은 국제 결제에서 여전히 현금류 수단을 사용하여 대금 지급, 수수료 정산 또는 공급망 금융을 수행합니다.1%의 세금은 송금자에게 직접 부과되지만, 실제 비즈니스 거래에서 이 비용은 가격 메커니즘을 통해 거래 쌍방에 전가되어 전체 거래 비용에 영향을 미칠 수 있습니다.

이에 대해,판매자는 지불 채널 선택을 재평가해야 합니다. 미국 은행 계좌를 통한 전자 송금 또는 미국 계좌에 연결된 직불카드나 신용카드 결제가 더 경제적인 옵션이 될 것입니다.

출처:Google

그리고고객이 현금 송금을 선호하는 국가나 지역의 경우, 판매자는 가격 조정, 지불 인센티브 등을 통해 고객이 디지털 결제로 전환하도록 유도하여 세금에서 파생된 추가 비용을 회피해야 할 수 있습니다.

또한 이 정책은 국제 판매자의 현지화된 금융 서비스에 대한 수요를 가속화할 수 있습니다. 미국에 은행 계좌를 개설하고 현지 지불 도구를 사용하거나 디지털 결제 플랫폼과의 협력을 강화하는 것은 송금 비용을 낮추고 자금 효율성을 높이는 핵심 전략이 될 수 있습니다.

장기적으로 볼 때, 규정을 준수하고 효율적인 국경 간 자금 관리 능력은 점점 더 판매자의 핵심 경쟁력의 구성 요소가 될 것입니다.

출처:Google

맺음말

미국의 현금성 국제 송금에 대한 과세1% 세금 정책은 표면적으로는 세금 조정이지만, 실제로는 결제 디지털화 촉진과 자금 감독 강화라는 다중 의도를 내포하고 있다. 이민 가정, 해외 판매자, 금융 서비스 플랫폼, 나아가 글로벌 자금 흐름 패턴에 있어 이는 전환점이 될 수 있다.

단기적으로 현금 송금에 의존하는 집단은 더 큰 비용 부담을 겪게 되며, 장기적으로 디지털 결제 방식의 보편화와 국제 자금 관리의 규제 요구는 되돌릴 수 없는 추세가 될 것이다.

이러한 변화에 직면하여 적극적으로 적응하고 지불 전략을 최적화하는 것이 모든 관련자에게 최선의 선택일 수 있습니다.

판매자가 전자 결제 채널로 전환하든, 플랫폼이 디지털 서비스 역량을 업그레이드하든, 혹은 사용자가 점차 금융 디지털화를 수용하든, 모두 더 투명하고 효율적이며 상호 연결된 새로운 국경 간 자금 생태계를 함께 만들어가고 있습니다.