维卓: 2024 동남아 전자상거래 해외 진출 보고서는 주로 동남아 거시경제, 전자경제, 소비자 세 가지 측면에서 분석하여 기업의 동남아 해외 진출에 데이터 지원과 전략적 제안을 제공합니다. 주요 내용은 다음과 같습니다:

1. 동남아 거시경제

- 경제 성장: 2020~2025년 동남아 지역 GDP는 전반적으로 성장세를 보이며 글로벌 거시경제 역풍에 대한 저항력이 강합니다. 이 지역은 방대한 인구 기반을 보유하여 소비 시장과 노동력 자원을 제공합니다.

- 인플레이션: 2022~2025년 인플레이션율은 변동이 있었습니다.

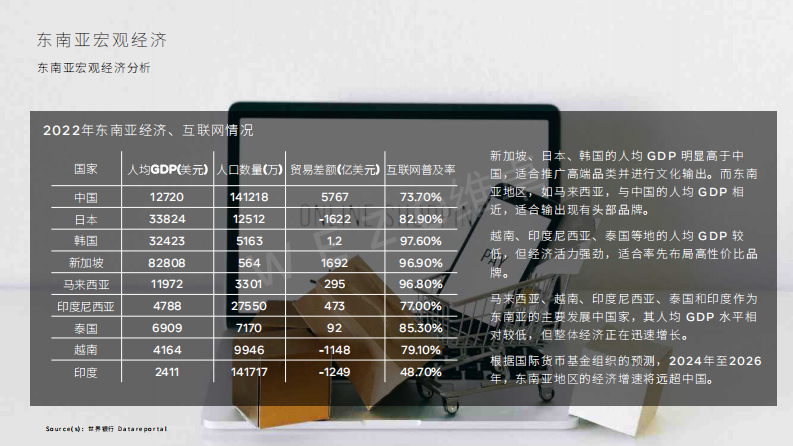

- 1인당 GDP: 국가별 1인당 GDP 수준이 다릅니다. 예를 들어 싱가포르, 일본, 한국은 높고, 말레이시아는 중국과 비슷하며, 베트남, 인도네시아, 태국 등은 낮습니다.

- 경제 활력: 말레이시아, 베트남, 인도네시아, 태국, 인도 등 주요 개발도상국의 1인당 GDP는 상대적으로 낮지만 경제 성장이 빠르며, 2024~2026년 경제 성장률은 중국을 크게 웃돌 것으로 예상됩니다.

- 정책 호재: 중국은 2020년 코로나19 영향 이후로 국경 간 전자상거래 발전을 지원하는 일련의 정책을 도입했습니다.

2. 동남아 전자경제

- 인터넷 보급: 2023년 동남아에서 인터넷 사용자 비율은 70~80%에 달하며, 인터넷 소비자는 50~60%입니다.

- 디지털 경제 규모: 2023년 동남아 디지털 경제 GMV는 2180억 달러에 도달했으며, 상품 총거래액과 수익 모두 두 자릿수 성장을 기록했습니다.

- 전자상거래 시장: 2019~2025년 전자상거래 시장 규모는 지속적으로 확대되고 있으며, 2021~2023년 전자상거래 시장 플랫폼 수익 성장률이 높습니다.

- 국가별 시장 규모: 2030년까지 인도네시아 전자상거래 시장은 약 1600억 달러의 온라인 소매 판매액을 창출할 것으로 예상되며, 이는 동남아 전자상거래 시장의 42% 이상을 차지합니다. 기타 신흥 시장으로는 말레이시아, 필리핀, 태국, 베트남이 있습니다.

- 주요 전자상거래 플랫폼: 2023년 Shopee는 동남아에서 가장 많이 방문된 온라인 시장으로, 월 방문자 수는 3억 4280만 명입니다.

3. 동남아 소비자

- 소비자 분류: 고가치 사용자(상위 30% 온라인 사용자)와 비고가치 사용자(상위 70% 온라인 사용자)로 나뉘며, 고가치 사용자의 수익 비중은 52%에 달해 디지털 경제 지출에 큰 기여를 합니다.

- 소비 행동

- 소비 비중: 2023년 고가치 집단의 디지털 경제 소비 비중 평균은 73%이며, 고가치 집단의 오프라인 실물 지출 비중은 46%~54%입니다. 비고가치 집단의 오프라인 실물 지출 비중은 12%, 온라인 지출 비중은 9%입니다.

- 구매 빈도: 고가치 사용자의 온라인 구매 빈도는 일반 사용자보다 현저히 높으며, 잡화 구매 빈도는 게임 및 전자상거래보다 훨씬 높습니다.

- 소비 장애: 배송 문제가 온라인 소비의 주요 장애이며, 비고가치 소비자는 제품을 직접 만져보고 싶어 합니다.

- 소비 이유: 소비자는 가격을 가장 중요하게 생각하며, 그다음으로 플랫폼 신뢰도와 사용 경험을 중시합니다. 제품 다양성, 추천, 배송 시간, 결제 방식도 고려 요소입니다.