1428

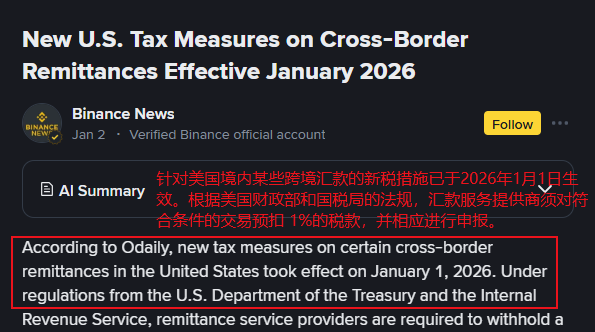

1428Segundo as últimas notícias:A partir de 1º de janeiro de 2026, os Estados Unidos implementarão oficialmente uma nova política tributária para remessas transfronteiriças, cobrando um imposto de 1% sobre remessas transfronteiriças em espécie.

Fonte:Binance News

Esta política tem origem no projeto de lei tributária e de gastos“Grande e Bonito” da era do governo Trump, que visa ampliar a base tributária, mas também gerou amplo debate sobre seu impacto real.

Para empresas de exportação, vendedores de comércio eletrônico transfronteiriço e comunidades de imigrantes que dependem de fluxos de capital transfronteiriços, essa mudança pode trazer impactos profundos.

Conteúdo central do novo sistema tributário e faixas de isenção

De acordo com as disposições do Departamento do Tesouro dos EUA e do IRS, o novo sistema tributário visa principalmente remessas transfronteiriças realizadas por meio de“instrumentos de pagamento físico”, incluindo dinheiro, ordens de pagamento, cheques bancários, etc.

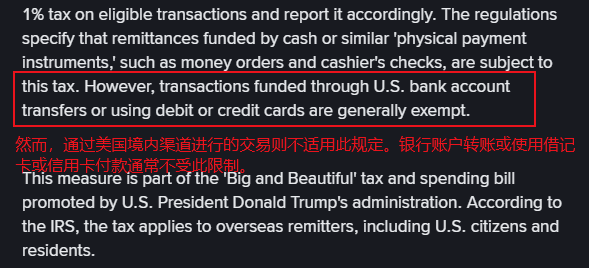

Os provedores de serviços de remessa cobrarão o imposto de1% no momento da transação e o reportarão às autoridades fiscais. No entanto, remessas transfronteiriças feitas por meio de transferências bancárias nos EUA, cartões de débito ou crédito e outros métodos de pagamento digital não estão sujeitas a esse imposto.

Fonte:Binance News

Esta política se aplica a todos os cidadãos americanos, residentes e não residentes elegíveis, mas analistas apontam que seu impacto se concentrará principalmente em grupos que dependem de remessas em dinheiro, especialmente as comunidades de imigrantes.

Muitas famílias de imigrantes dependem de remessas transfronteiriças para sustentar a vida de parentes no exterior, e as remessas em dinheiro são frequentemente o método mais usado por eles. A implementação do novo sistema tributário pode aumentar seu fardo econômico e até afetar o padrão de fluxo de capital no mercado global de remessas.

Qual o impacto para vendedores transfronteiriços?

Para vendedores envolvidos em comércio transfronteiriço, o impacto desta nova política pode ser mais complexo.

Muitos pequenos e médios vendedores ou comerciantes individuais ainda usam instrumentos de dinheiro para pagamentos de mercadorias, liquidação de comissões ou financiamento da cadeia de suprimentos em liquidações transfronteiriças.O imposto de 1% incide diretamente sobre o remetente, mas na prática comercial, esse custo provavelmente será repassado a ambas as partes da transação por meio de mecanismos de preço, afetando assim o custo total da transação.

Sobre isso,os vendedores precisam reavaliar a escolha dos canais de pagamento. Transferências eletrônicas diretamente por meio de contas bancárias nos EUA, ou uso de cartões de débito ou crédito vinculados a contas nos EUA, se tornarão opções mais econômicas.

Fonte:Google

Epara países ou regiões onde os clientes preferem usar remessas em dinheiro, os vendedores podem precisar orientar os clientes para pagamentos digitais por meio de ajustes de preço, incentivos de pagamento, etc., a fim de evitar custos adicionais decorrentes do imposto.

Além disso, esta política também pode acelerar a demanda dos vendedores transfronteiriços por serviços financeiros localizados. Abrir contas bancárias nos EUA, usar instrumentos de pagamento locais ou aprofundar a cooperação com plataformas de pagamento digital podem se tornar estratégias-chave para reduzir custos de remessa e melhorar a eficiência de capital.

A longo prazo, a capacidade de gestão de capitais transfronteiriços, em conformidade e eficiente, tornar-se-á cada vez mais um componente da competitividade central dos vendedores.

Fonte da imagem:Google

Conclusão

Estados Unidos cobrança sobre remessas transfronteiriças em espécieA política de imposto de 1%, superficialmente é um ajuste fiscal, mas na verdade contém múltiplas intenções de promover a digitalização dos pagamentos e reforçar a supervisão de fundos. Para famílias de imigrantes, vendedores transfronteiriços, plataformas de serviços financeiros e até mesmo os padrões globais de fluxo de capitais, isto pode ser um ponto de virada.

A curto prazo, os grupos que dependem de remessas em dinheiro sentirão uma pressão de custos mais significativa; a longo prazo, a popularização dos métodos de pagamento digital e os requisitos de conformidade na gestão de fundos transfronteiriços se tornarão uma tendência irreversível.

Diante dessa mudança, adaptar-se ativamente e otimizar a estratégia de pagamento talvez seja a melhor escolha para todas as partes envolvidas.

Quer os vendedores estejam a migrar para canais de pagamento eletrónico, quer as plataformas estejam a atualizar as suas capacidades de serviços digitais, ou os utilizadores estejam gradualmente a adotar a digitalização financeira, todos estes fatores estão a moldar, em conjunto, um novo ecossistema de fundos transfronteiriços mais transparente, eficiente e interligado.