1437

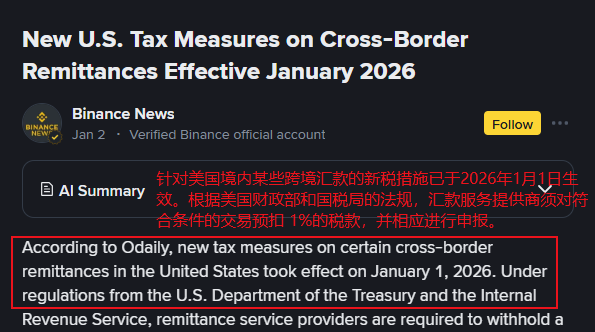

1437ตามข่าวล่าสุด:ตั้งแต่วันที่ 1 มกราคม 2026 สหรัฐอเมริกาได้ดำเนินนโยบายภาษีการโอนเงินข้ามประเทศใหม่ โดยเก็บภาษี 1% สำหรับการโอนเงินสดข้ามประเทศ

แหล่งที่มา:Binance News

นโยบายนี้มีที่มาจากสมัยรัฐบาลทรัมป์พระราชบัญญัติภาษีและรายจ่าย 'Big and Beautiful' ที่มีเป้าหมายเพื่อขยายฐานภาษี แต่ก็ก่อให้เกิดการถกเถียงอย่างกว้างขวางเกี่ยวกับผลกระทบที่แท้จริง

สำหรับธุรกิจที่พึ่งพาการไหลของเงินทุนข้ามประเทศ ผู้ขายอีคอมเมิร์ซข้ามประเทศ และชุมชนผู้อพยพ การเปลี่ยนแปลงนี้อาจส่งผลกระทบอย่างลึกซึ้ง

เนื้อหาหลักของระบบภาษีใหม่และขอบเขตการยกเว้น

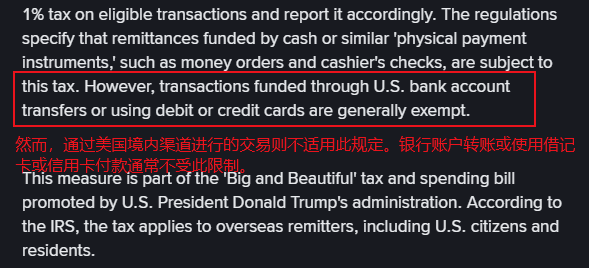

ตามระเบียบของกระทรวงการคลังสหรัฐฯ และกรมสรรพากร ระบบภาษีใหม่นี้มุ่งเน้นไปที่เครื่องมือชำระเงินทางกายภาพสำหรับการโอนเงินข้ามประเทศ รวมถึงเงินสด ตั๋วแลกเงิน เช็คธนาคาร ฯลฯ

ผู้ให้บริการโอนเงินจะเรียกเก็บแทนในขณะทำธุรกรรมภาษี 1% และรายงานต่อหน่วยงานภาษี อย่างไรก็ตาม การโอนเงินข้ามประเทศที่ทำผ่านการโอนบัญชีธนาคารสหรัฐฯ บัตรเดบิต หรือบัตรเครดิต ซึ่งเป็นวิธีชำระเงินดิจิทัล จะไม่ได้รับผลกระทบจากภาษีนี้

แหล่งที่มา:Binance News

นโยบายนี้ใช้กับพลเมืองสหรัฐฯ ผู้มีถิ่นที่อยู่ และผู้ไม่มีถิ่นที่อยู่ที่มีคุณสมบัติ แต่ผู้วิเคราะห์ชี้ว่าผลกระทบจะกระจุกตัวในกลุ่มที่พึ่งพาการโอนเงินสด โดยเฉพาะชุมชนผู้อพยพ

หลายครอบครัวผู้อพยพพึ่งพาการโอนเงินข้ามประเทศเพื่อช่วยเหลือญาติในต่างประเทศ และการโอนเงินสดมักเป็นวิธีที่ใช้บ่อยที่สุด การดำเนินการตามระบบภาษีใหม่อาจเพิ่มภาระทางการเงินของพวกเขา และแม้กระทั่งส่งผลต่อรูปแบบการไหลของเงินทุนในตลาดการโอนเงินทั่วโลก

ผลกระทบต่อผู้ขายข้ามประเทศคืออะไร?

สำหรับผู้ขายที่ทำธุรกิจการค้าข้ามประเทศ ผลกระทบของนโยบายใหม่อาจซับซ้อนมากขึ้น

ผู้ขายรายย่อยและรายกลางหลายราย หรือร้านค้าส่วนบุคคลในการชำระเงินข้ามประเทศ ยังคงใช้เครื่องมือประเภทเงินสดในการชำระค่าสินค้า การชำระค่าคอมมิชชั่น หรือการจัดหาเงินทุนในห่วงโซ่อุปทานแม้ว่าภาษี 1% จะเรียกเก็บจากผู้โอนโดยตรง แต่ในทางธุรกิจจริง ต้นทุนส่วนนี้อาจถูกส่งผ่านไปยังทั้งสองฝ่ายผ่านกลไกราคา ซึ่งส่งผลต่อต้นทุนธุรกรรมโดยรวม

ในเรื่องนี้ผู้ขายจำเป็นต้องประเมินทางเลือกของช่องทางการชำระเงินใหม่ การโอนเงินทางอิเล็กทรอนิกส์ผ่านบัญชีธนาคารสหรัฐฯ โดยตรง หรือการใช้บัตรเดบิต บัตรเครดิตที่เชื่อมโยงกับบัญชีสหรัฐฯ จะกลายเป็นตัวเลือกที่ประหยัดกว่า

แหล่งที่มา:Google

และสำหรับประเทศหรือภูมิภาคที่กลุ่มลูกค้าชอบใช้การโอนเงินสด ผู้ขายอาจต้องปรับราคา ให้แรงจูงใจในการชำระเงิน เพื่อนำลูกค้าไปสู่การชำระเงินดิจิทัล เพื่อหลีกเลี่ยงต้นทุนเพิ่มเติมที่เกิดจากภาษี

นอกจากนี้ นโยบายนี้อาจเร่งความต้องการของผู้ขายข้ามประเทศสำหรับบริการทางการเงินในท้องถิ่น การเปิดบัญชีธนาคารในสหรัฐฯ การใช้เครื่องมือชำระเงินในท้องถิ่น หรือการร่วมมือเชิงลึกกับแพลตฟอร์มการชำระเงินดิจิทัล ล้วนเป็นกลยุทธ์สำคัญในการลดต้นทุนการโอนเงินและเพิ่มประสิทธิภาพเงินทุน

ในระยะยาว ความสามารถในการจัดการเงินข้ามประเทศที่ถูกต้องตามกฎหมายและมีประสิทธิภาพ จะกลายเป็นส่วนหนึ่งของความสามารถหลักของผู้ขายมากขึ้นเรื่อยๆ

แหล่งที่มาของรูปภาพ: Google

บทสรุป

สหรัฐฯ เรียกเก็บภาษีการโอนเงินข้ามประเทศที่เป็นเงินสดนโยบายภาษี 1% ซึ่ง表面上เป็นการปรับเปลี่ยนภาษี แต่แท้จริงแล้วมีเจตนาหลายประการในการผลักดันการชำระเงินดิจิทัลและเสริมสร้างการกำกับดูแลทางการเงิน สำหรับครอบครัวผู้อพยพ ผู้ขายข้ามประเทศ แพลตฟอร์มบริการทางการเงิน และแม้แต่รูปแบบการไหลของเงินทุนทั่วโลก สิ่งนี้อาจกลายเป็นจุดเปลี่ยน

ในระยะสั้น กลุ่มที่พึ่งพาการโอนเงินสดจะ承受แรงกดดันด้านต้นทุนที่ชัดเจนมากขึ้น ในระยะยาว การแพร่หลายของวิธีการชำระเงินดิจิทัลและข้อกำหนดด้านความ合规ในการจัดการเงินข้ามประเทศ จะกลายเป็นแนวโน้มที่不可逆转

เมื่อเผชิญกับการเปลี่ยนแปลงนี้ การปรับตัวและ优化กลยุทธ์การชำระเงินอย่าง积极 อาจเป็นทางเลือกที่ดีที่สุดสำหรับผู้เกี่ยวข้องทั้งหมด

ไม่ว่าจะเป็นผู้ขายที่เปลี่ยนไปใช้ช่องทางการชำระเงินอิเล็กทรอนิกส์ หรือแพลตฟอร์มที่升级ความสามารถด้านบริการดิจิทัล หรือผู้ใช้ที่ค่อยๆ拥抱การเงินดิจิทัล ต่างก็ร่วมกันสร้างระบบนิเวศการเงินข้ามประเทศที่โปร่งใส มีประสิทธิภาพ และเชื่อมต่อกันมากขึ้น