รายงาน Tuke: 2024 การขยายธุรกิจอีคอมเมิร์ซในเอเชียตะวันออกเฉียงใต้ วิเคราะห์จากสามด้านหลัก ได้แก่ เศรษฐกิจมหภาคของเอเชียตะวันออกเฉียงใต้ เศรษฐกิจดิจิทัล และผู้บริโภค เพื่อให้การสนับสนุนข้อมูลและคำแนะนำเชิงกลยุทธ์สำหรับธุรกิจที่ขยายสู่เอเชียตะวันออกเฉียงใต้ เนื้อหาหลักมีดังนี้:

1. เศรษฐกิจมหภาคของเอเชียตะวันออกเฉียงใต้

- การเติบโตทางเศรษฐกิจ: ระหว่างปี 2020 - 2025 ผลิตภัณฑ์มวลรวมในภูมิภาค (GDP) ของเอเชียตะวันออกเฉียงใต้มีแนวโน้มเติบโตโดยรวม มีความสามารถในการต้านทานแรงต้านทางเศรษฐกิจมหภาคของโลกได้ดี ภูมิภาคนี้มีฐานประชากรขนาดใหญ่ ซึ่งเป็นแหล่งตลาดผู้บริโภคและทรัพยากรแรงงาน

- อัตราเงินเฟ้อ: ระหว่างปี 2022 - 2025 อัตราเงินเฟ้อมีความผันผวน

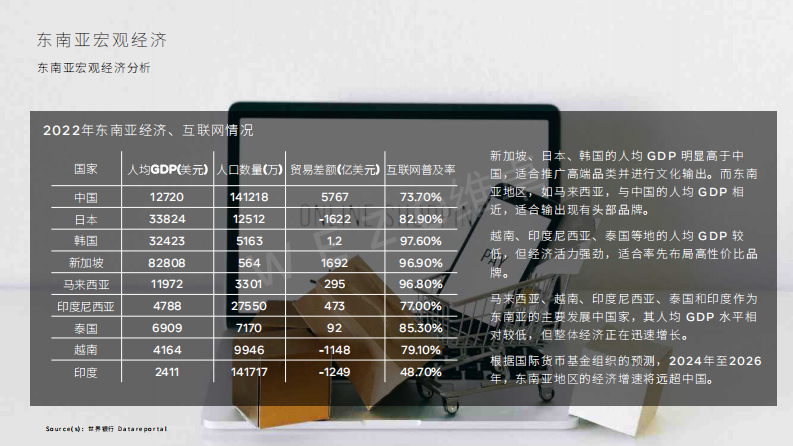

- GDP ต่อหัว: ระดับ GDP ต่อหัวของแต่ละประเทศแตกต่างกัน เช่น สิงคโปร์ ญี่ปุ่น และเกาหลีใต้มีระดับสูง มาเลเซียใกล้เคียงกับจีน ส่วนเวียดนาม อินโดนีเซีย และไทยมีระดับต่ำกว่า

- ความมีชีวิตทางเศรษฐกิจ: แม้ว่า GDP ต่อหัวของประเทศกำลังพัฒนาหลัก เช่น มาเลเซีย เวียดนาม อินโดนีเซีย ไทย และอินเดียจะค่อนข้างต่ำ แต่เศรษฐกิจเติบโตอย่างรวดเร็ว โดยคาดว่าอัตราการเติบโตทางเศรษฐกิจระหว่างปี 2024 - 2026 จะสูงกว่าจีนอย่างมาก

- นโยบายที่เอื้ออำนวย: ตั้งแต่จีนได้รับผลกระทบจากโรคระบาดในปี 2020 ได้ออกนโยบายหลายชุดเพื่อสนับสนุนการพัฒนาอีคอมเมิร์ซข้ามพรมแดน

2. เศรษฐกิจดิจิทัลของเอเชียตะวันออกเฉียงใต้

- การเข้าถึงอินเทอร์เน็ต: ในปี 2023 สัดส่วนผู้ใช้อินเทอร์เน็ตในเอเชียตะวันออกเฉียงใต้สูงถึง 70 - 80% และผู้บริโภคอินเทอร์เน็ตสูงถึง 50 - 60%

- ขนาดเศรษฐกิจดิจิทัล: ในปี 2023 มูลค่ารวมของสินค้า (GMV) ในเศรษฐกิจดิจิทัลของเอเชียตะวันออกเฉียงใต้สูงถึง 218 พันล้านดอลลาร์สหรัฐ โดยยอดรวมการค้าสินค้าและรายได้เติบโตเป็นเลขสองหลัก

- ตลาดอีคอมเมิร์ซ: ระหว่างปี 2019 - 2025 ขนาดตลาดอีคอมเมิร์ซขยายตัวอย่างต่อเนื่อง โดยอัตราการเติบโตของรายได้จากแพลตฟอร์มตลาดอีคอมเมิร์ซระหว่างปี 2021 - 2023 อยู่ในระดับสูง

- ขนาดตลาดของแต่ละประเทศ: ภายในปี 2030 ตลาดอีคอมเมิร์ซของอินโดนีเซียคาดว่าจะสร้างยอดขายออนไลน์ประมาณ 160 พันล้านดอลลาร์สหรัฐ คิดเป็นมากกว่า 42% ของตลาดอีคอมเมิร์ซในเอเชียตะวันออกเฉียงใต้ ส่วนตลาดเกิดใหม่อื่นๆ ได้แก่ มาเลเซีย ฟิลิปปินส์ ไทย และเวียดนาม

- แพลตฟอร์มอีคอมเมิร์ซหลัก: ในปี 2023 Shopee เป็นตลาดออนไลน์ที่มีผู้เข้าชมมากที่สุดในเอเชียตะวันออกเฉียงใต้ โดยมีผู้เข้าชมต่อเดือน 342.8 ล้านครั้ง

3. ผู้บริโภคในเอเชียตะวันออกเฉียงใต้

- การแบ่งประเภทผู้บริโภค: แบ่งเป็นผู้ใช้ที่มีมูลค่าสูง (ผู้ใช้ออนไลน์ 30% แรก) และผู้ใช้ที่ไม่มีมูลค่าสูง (ผู้ใช้ออนไลน์ 70% แรก) ผู้ใช้ที่มีมูลค่าสูงมีสัดส่วนรายได้ถึง 52% และมีส่วนสำคัญต่อการใช้จ่ายในเศรษฐกิจดิจิทัล

- พฤติกรรมการบริโภค

- สัดส่วนการใช้จ่าย: ในปี 2023 ค่าเฉลี่ยสัดส่วนการใช้จ่ายในเศรษฐกิจดิจิทัลของกลุ่มผู้มีมูลค่าสูงอยู่ที่ 73% สัดส่วนการใช้จ่ายในร้านค้าจริงของกลุ่มผู้มีมูลค่าสูงอยู่ที่ 46% - 54% ส่วนกลุ่มผู้ไม่มีมูลค่าสูงมีสัดส่วนการใช้จ่ายในร้านค้าจริงอยู่ที่ 12% และการใช้จ่ายออนไลน์อยู่ที่ 9%

- ความถี่ในการซื้อ: ผู้ใช้ที่มีมูลค่าสูงมีความถี่ในการซื้อออนไลน์สูงกว่าผู้ใช้ทั่วไปอย่างชัดเจน โดยความถี่ในการซื้อสินค้าเบ็ดเตล็ดสูงกว่าการเล่นเกมและอีคอมเมิร์ซมาก

- อุปสรรคในการบริโภค: ปัญหาการจัดส่งเป็นอุปสรรคหลักในการบริโภคออนไลน์ ส่วนผู้บริโภคที่ไม่มีมูลค่าสูงต้องการสัมผัสสินค้ามากกว่า

- เหตุผลในการบริโภค: ผู้บริโภคให้ความสำคัญกับราคามากที่สุด รองลงมาคือความไว้วางใจในแพลตฟอร์มและประสบการณ์การใช้งาน ความหลากหลายของสินค้า คำแนะนำ เวลาจัดส่ง และวิธีการชำระเงินก็เป็นปัจจัยที่พิจารณา