รายงานวิจัยการขยายธุรกิจสู่เอเชียตะวันออกเฉียงใต้ปี 2024: ภาพรวมระดับมหภาค กล่าวถึงแนวโน้มการพัฒนาเศรษฐกิจของเอเชียตะวันออกเฉียงใต้ในปัจจุบัน รวมถึงรูปแบบเฉพาะที่จีนมีส่วนร่วมในเศรษฐกิจของภูมิภาคนี้ โดยมีเนื้อหาหลักดังนี้:

1. สถานการณ์เศรษฐกิจปัจจุบันของเอเชียตะวันออกเฉียงใต้

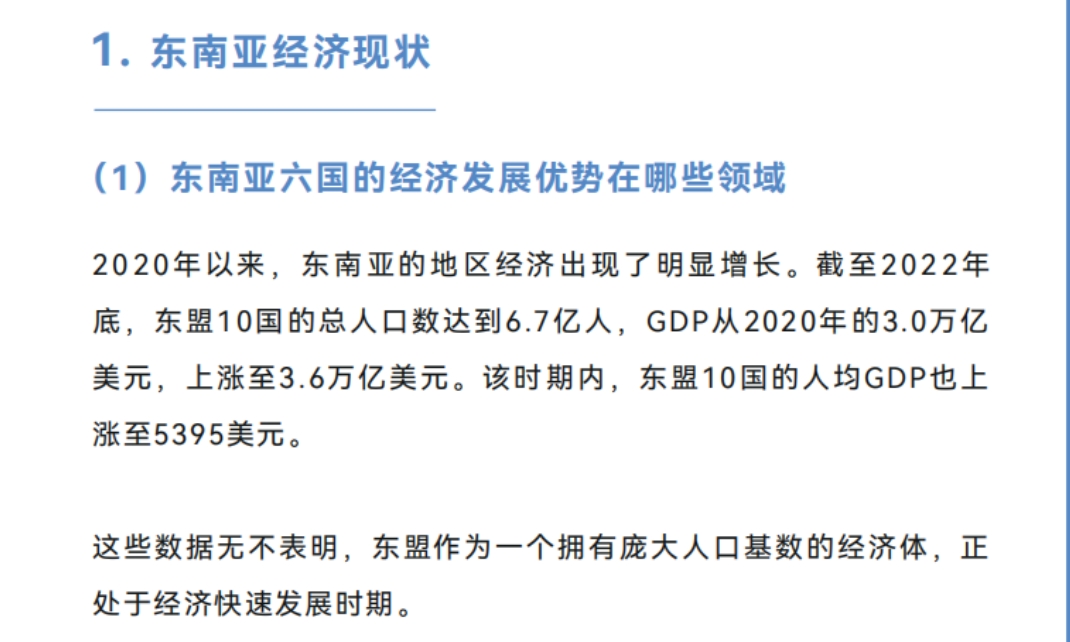

- ด้านความได้เปรียบทางเศรษฐกิจ: ระหว่างปี 2020-2022 เศรษฐกิจอาเซียนเติบโตอย่างชัดเจน โดย GDP เพิ่มขึ้นจาก 3.0 ล้านล้านดอลลาร์สหรัฐ เป็น 3.6 ล้านล้านดอลลาร์สหรัฐ และ GDP ต่อหัวก็เพิ่มขึ้นเช่นกัน คาดว่าในปี 2024 จะเติบโตโดยรวม 4.9% โดยบางประเทศมีอัตราการเติบโตเกิน 6% ความได้เปรียบทางเศรษฐกิจรวมถึงการบริโภคภายในประเทศ การท่องเที่ยว เงินปันผลทางประชากร การค้า และการไหลเข้าของการลงทุนโดยตรงจากต่างประเทศ แต่ละประเทศมีผลงานที่แตกต่างกันในด้านการผลิตและการบริโภค เช่น ฟิลิปปินส์มีภาคการผลิตที่ขยายตัวแต่การบริโภคต่ำที่สุด ขณะที่เวียดนามมีการบริโภคที่แข็งแกร่งแต่ภาคการผลิตหดตัว

- ความท้าทายที่เผชิญ

- แรงขับเคลื่อนการเติบโตถูกกดดัน: การบริโภคที่เติบโตสูงอาจไม่ยั่งยืน การส่งออกลดลง ภาคการผลิตถูกกดดัน ความร้อนแรงในการลงทุนลดลง และปริมาณ FDI ที่ไหลเข้าลดลง

- อุปสรรคต่อการลดลงของเงินเฟ้อ: ราคาพลังงานและอาหารที่สูงขึ้นทำให้เกิดเงินเฟ้อ แม้จะลดลงแล้วแต่ยังคงมีแรงกดดัน ขณะเดียวกันต้องสร้างสมดุลระหว่างการต่อสู้กับเงินเฟ้อ การฟื้นตัวทางเศรษฐกิจ และความสัมพันธ์กับหนี้สินและการกระตุ้นทางการคลัง

- เงินปันผลทางประชากรอ่อนแอลง: ประเทศส่วนใหญ่มีโครงสร้างประชากรที่ค่อนข้างดี แต่บางประเทศเผชิญปัญหาสังคมสูงอายุ อัตราการว่างงานสูง และผลิตภาพแรงงานต่ำ

- การพึ่งพาทางการเงินสูง: ตลาดการเงินได้รับผลกระทบจากนโยบายการเงินของธนาคารกลางในประเทศเศรษฐกิจพัฒนาแล้ว โดยตลาดหุ้นและตราสารหนี้มีการไหลออกสุทธิ และตลาดแลกเปลี่ยนเงินตราต่างประเทศผันผวนและอ่อนค่าลงเมื่อเทียบกับดอลลาร์สหรัฐ

2. จีนมีส่วนร่วมในเศรษฐกิจเอเชียตะวันออกเฉียงใต้อย่างไร

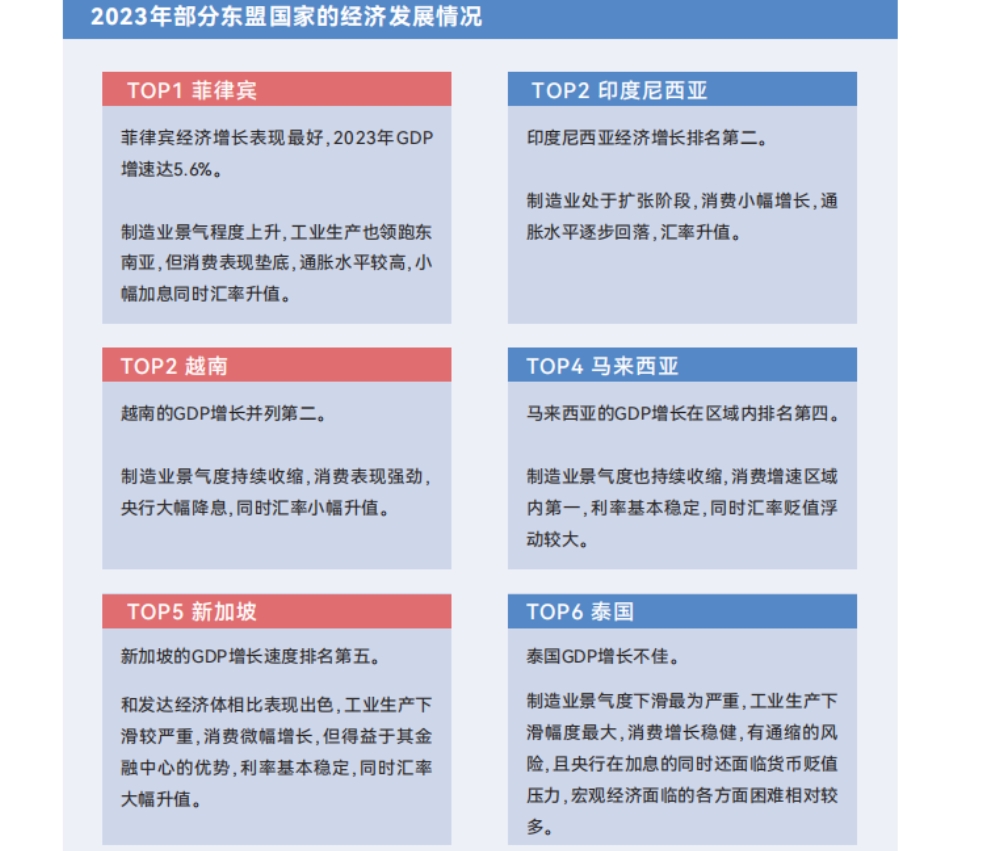

- ภาพรวมการลงทุน: หลังจากสงครามการค้าระหว่างจีนและสหรัฐฯ และการ "ลดความเสี่ยง" ของห่วงโซ่อุปทานหลังการระบาดใหญ่ ห่วงโซ่อุตสาหกรรมของจีนได้ย้ายฐานการผลิตออกไป โดยตั้งแต่ปี 2017 เป็นต้นมา กำลังการผลิตจำนวนมากได้ย้ายไปยังเอเชียตะวันออกเฉียงใต้ จนถึงปี 2022 มูลค่าการลงทุนสะสมของจีนใน 8 ประเทศอาเซียนแตกต่างกันไปในแต่ละประเทศ โดยการลงทุนสะสมในอินโดนีเซียมีมากที่สุด รูปแบบการลงทุนหลักมีสองแบบ โดยการลงทุนโดยตรงและสัดส่วน FDI ในอินโดนีเซีย มาเลเซีย ไทย และเวียดนามมีแนวโน้มเพิ่มขึ้น สันนิษฐานว่ามีรูปแบบแรก (การสร้างโรงงานใหม่หรือโรงงานประกอบในต่างประเทศ) อุตสาหกรรมการลงทุนมีความหลากหลาย โดยภาคการผลิตมีสัดส่วนมากที่สุดและเติบโตเร็วที่สุด

- อุตสาหกรรมที่ได้เปรียบของเอเชียตะวันออกเฉียงใต้และจุดเน้นการลงทุนของจีน

- เวียดนาม: เน้นสินค้าอิเล็กทรอนิกส์เป็นหลัก โดยห่วงโซ่อุตสาหกรรมสิ่งทอและเครื่องนุ่งห่ม รองเท้าบางส่วน รวมถึงขั้นตอนที่มีมูลค่าเพิ่มต่ำของสินค้าอิเล็กทรอนิกส์เพื่อการบริโภคของจีนได้ย้ายไปยังเวียดนาม

- อินโดนีเซีย: เน้นแร่ธาตุเป็นหลัก โดยบริษัทจีนลงทุนในธุรกิจแร่โลหะและการแปรรูป เพื่อเชื่อมต่อช่องทางจากแร่นิกเกิลไปยังวัตถุดิบพลังงานใหม่ ขณะที่ผู้ผลิตรถยนต์ก็ลงทุนและวางแผนในอินโดนีเซียเช่นกัน

- มาเลเซีย: เน้นภาคบริการเป็นหลัก มีประชากรเชื้อสายจีนจำนวนมาก ดึงดูดการลงทุนจากแบรนด์จีน โดย FDI ในภาคการผลิตไหลเข้าสู่อุตสาหกรรมอุปกรณ์ไฟฟ้า เป็นต้น บริษัทจีนลงทุนในโรงงานประกอบชิป อุตสาหกรรมพลังงานแสงอาทิตย์ และอุตสาหกรรมยานยนต์ในมาเลเซีย

- ไทย: เน้นภาคการผลิตเป็นหลัก โดยจีนลงทุนในอุตสาหกรรมผลิตภัณฑ์โลหะในไทยค่อนข้างมาก บริษัทอย่าง Midea และ Haier ลงทุนในอุตสาหกรรมเครื่องปรับอากาศในไทย ขณะที่ผู้ผลิตรถยนต์จีนก็วางแผนในเส้นทางรถยนต์พลังงานใหม่ในไทย

- ลาว: เน้นโครงสร้างพื้นฐานเป็นหลัก โดยจีนเป็นนักลงทุนรายใหญ่ที่สุดในลาว มีขอบเขตการลงทุนกว้าง ช่วยเหลือลาวในการพัฒนาเกษตรกรรม โครงสร้างพื้นฐาน และยังดำเนินความร่วมมือข้ามพรมแดนและความร่วมมือในสาขาเกิดใหม่

3. โอกาสในอนาคตสำหรับจีนในการมีส่วนร่วมในการพัฒนาเศรษฐกิจของเอเชียตะวันออกเฉียงใต้

- สี่รูปแบบของการขยายธุรกิจของบริษัท: การค้าส่งออก (การส่งออกผลิตภัณฑ์หรือบริการผ่านพันธมิตรการค้าต่างประเทศ), การตลาดในต่างประเทศ (การจัดตั้งทีมขายและการตลาดในต่างประเทศเพื่อเพิ่มการรับรู้แบรนด์), การดำเนินงานในต่างประเทศ (การสร้างความสามารถในการดำเนินงานในท้องถิ่นในต่างประเทศ มีระบบการดำเนินธุรกิจที่สมบูรณ์), และการดำเนินงานระดับโลก (มีแม่แบบและระบบควบคุมการดำเนินงานระดับโลก สร้างระบบความร่วมมือและประสานงานระดับโลก)

- จุดปวดของบริษัทในการลงทุนในเอเชียตะวันออกเฉียงใต้: ความเสี่ยงสูง (นโยบายและกฎหมายซับซ้อน ความไม่แน่นอนของตลาดสูง), การจัดการยาก (ความแตกต่างทางวัฒนธรรมมาก การสื่อสารไม่ราบรื่น), ความแตกต่างมาก (ระบบการจัดการของบริษัทที่ซื้อมายากที่จะเชื่อมโยง), ความยืดหยุ่นต่ำ (ข้อกำหนดใหม่เกี่ยวกับความยืดหยุ่นและความทนทานของห่วงโซ่อุปทาน) รวมถึงปัญหาเฉพาะด้านการควบคุมความเสี่ยงและการปฏิบัติตามกฎระเบียบ การควบคุมและการดำเนินงานระดับโลก การจัดบุคลากรและองค์กร ตลอดจนความเข้าใจที่ไม่เพียงพอต่อตลาดท้องถิ่น การขาดแคลนทรัพยากรช่องทางและพันธมิตรทางนิเวศ การขาดโครงสร้างพื้นฐานทางเทคโนโลยีและบุคลากรที่เกี่ยวข้อง และข้อกำหนด ESG เป็นต้น