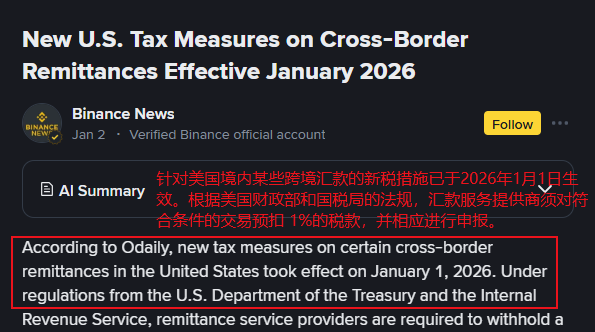

1477

1477Son haberlere göre:1 Ocak 2026 itibarıyla Amerika Birleşik Devletleri, nakit türü sınır ötesi havalelere %1 vergi uygulayan yeni bir sınır ötesi para transferi vergi politikasını resmen yürürlüğe koydu.

Kaynak:Binance News

Bu politika, Trump yönetimi dönemindeki“Büyük ve Güzel” vergi ve harcama yasa tasarısından kaynaklanmaktadır ve vergi tabanını genişletmeyi amaçlamaktadır, ancak aynı zamanda fiili etkileri hakkında geniş tartışmalara yol açmıştır.

Sınır ötesi fon akışına bağımlı olan denizaşırı işletmeler, sınır ötesi e-ticaret satıcıları ve göçmen toplulukları için bu değişiklik derin etkiler yaratabilir.

Yeni vergi sisteminin temel içeriği ve muafiyet kapsamı

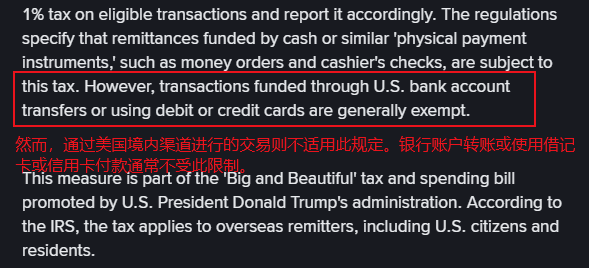

ABD Hazine Bakanlığı ve İç Gelir İdaresi'nin düzenlemelerine göre, yeni vergi sistemi esas olarak“fiziksel ödeme araçları” ile yapılan sınır ötesi havaleleri hedef almakta olup, bunlara nakit, poliçe, banka çeki vb. dahildir.

Para transfer hizmet sağlayıcıları, işlem sırasında%1 vergi tahsil edecek ve vergi dairesine bildirecektir. Ancak, ABD banka hesapları, banka kartları veya kredi kartları gibi dijital ödeme yöntemleriyle gerçekleştirilen sınır ötesi havaleler bu vergiden etkilenmeyecektir.

Kaynak:Binance News

Bu politika tüm ABD vatandaşları, sakinleri ve uygun koşulları taşıyan yerleşik olmayanlar için geçerlidir, ancak analistler, etkisinin esas olarak nakit havaleye bağımlı gruplar, özellikle göçmen toplulukları üzerinde yoğunlaşacağını belirtmektedir.

Birçok göçmen aile, yurtdışındaki akrabalarının geçimini desteklemek için sınır ötesi havalelere güvenmektedir ve nakit havaleler genellikle en sık kullandıkları yöntemdir. Yeni vergi sisteminin uygulanması, ekonomik yüklerini artırabilir ve hatta küresel para transferi piyasasındaki fon akış modellerini etkileyebilir.

Sınır ötesi satıcılar üzerinde ne gibi bir etkisi var?

Sınır ötesi ticaret yapan satıcılar için bu yeni politikanın etkileri daha karmaşık olabilir.

Birçok küçük ve orta ölçekli satıcı veya bireysel tüccar, sınır ötesi ödemelerde hala nakit türü araçlar kullanarak mal bedeli ödemesi, komisyon mutabakatı veya tedarik zinciri finansmanı yapmaktadır.%1'lik vergi doğrudan göndericiyi hedeflese de, fiili ticari işlemlerde bu maliyet büyük olasılıkla fiyat mekanizması yoluyla işlemin her iki tarafına da yansıtılacak ve böylece genel işlem maliyetini etkileyecektir.

Bu nedenle,Satıcıların ödeme kanalı seçeneklerini yeniden değerlendirmeleri gerekmektedir. Doğrudan ABD banka hesabı üzerinden elektronik transfer yapmak veya ABD hesabına bağlı banka kartı/kredi kartı kullanmak daha ekonomik seçenekler haline gelecektir.

Kaynak:Google

VeMüşteri kitlesinin nakit havaleyi tercih ettiği ülke veya bölgelerde, satıcıların müşterileri dijital ödemeye yönlendirmek için fiyat ayarlamaları, ödeme teşvikleri gibi yöntemler kullanması gerekebilir, böylece vergiden kaynaklanan ek maliyetlerden kaçınılabilir.

Ayrıca, bu politika sınır ötesi satıcıların yerelleştirilmiş finansal hizmetlere olan talebini hızlandırabilir. ABD'de banka hesabı açmak, yerel ödeme araçlarını kullanmak veya dijital ödeme platformlarıyla işbirliğini derinleştirmek, para transferi maliyetlerini düşürmek ve fon verimliliğini artırmak için anahtar stratejiler haline gelebilir.

Uzun vadede, uyumlu ve verimli sınır ötesi fon yönetimi yeteneği, satıcıların temel rekabet gücünün giderek daha önemli bir parçası haline gelecektir.

Görsel kaynağı:Google

Sonuç

ABD, nakit türü sınır ötesi para havalelerine vergi uyguluyor.%1 vergi politikası, yüzeyde bir vergi düzenlemesi gibi görünse de aslında ödeme dijitalleşmesini teşvik etme ve fon denetimini güçlendirme gibi çoklu amaçlar taşımaktadır. Göçmen aileler, sınır ötesi satıcılar, finansal hizmet platformları ve hatta küresel fon akış modelleri için bu bir dönüm noktası olabilir.

Kısa vadede, nakit havalelerine bağımlı olan gruplar daha belirgin maliyet baskısı yaşayacak; uzun vadede ise dijital ödeme yöntemlerinin yaygınlaşması ve sınır ötesi fon yönetimine ilişkin uyum gereklilikleri, geri döndürülemez bir eğilim haline gelecektir.

Bu değişiklik karşısında, aktif olarak uyum sağlamak ve ödeme stratejilerini optimize etmek, belki de tüm ilgili taraflar için en iyi seçenektir.

İster satıcıların elektronik ödeme kanallarına yönelmesi, ister platformların dijital hizmet yeteneklerini yükseltmesi, isterse kullanıcıların finansal dijitalleşmeyi kademeli olarak benimsemesi olsun, hepsi birlikte daha şeffaf, verimli ve birbirine bağlı yeni bir sınır ötesi fon ekosistemi şekillendiriyor.