1263

1263Según los últimos datos del Departamento de Comercio de EE. UU., las ventas del comercio electrónico en el primer trimestre de 2025 crecieron solo un 6,1% interanual, la tasa de crecimiento más baja en más de dos años. Esta cifra no solo pone fin al récord de dos años consecutivos de crecimiento del comercio electrónico que duplicaba el del comercio minorista general, sino que también se convierte en "el trimestre más débil" de los últimos años.

A pesar de que los canales en línea continúan erosionando el mercado offline, representando el 16,2% del total de ventas minoristas, la tasa de crecimiento de un solo dígito contrasta fuertemente con el 13,9% del segundo trimestre de 2021.

La incertidumbre económica, las fluctuaciones arancelarias y la debilidad del consumo están teniendo un impacto profundo en la industria.

Fuente: Internet

La incertidumbre económica se ha convertido en la principal sombra que cubre el mercado. Los consumidores estadounidenses, bajo la presión inflacionaria, están ajustando sus billeteras: el 49% de los consumidores cita la inflación como el factor principal que influye en sus decisiones de compra, superando incluso la atención a los descuentos promocionales.

El comportamiento del consumo se ha vuelto cauteloso, extendiéndose la mentalidad de "no comprar a menos que sea necesario", y el gasto en productos no esenciales se ha reducido significativamente.

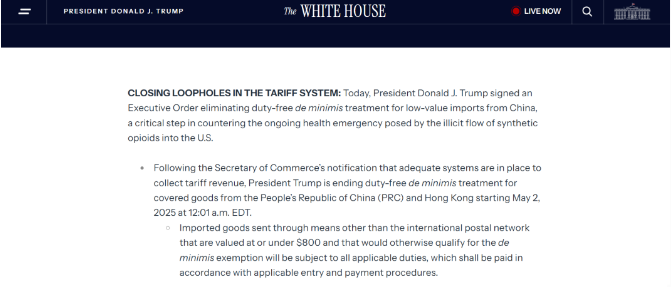

En este contexto, los cambios drásticos en la política arancelaria han elevado directamente los costos de los productos transfronterizos. En mayo de 2025, EE. UU. eliminó oficialmente la política de exención de impuestos para paquetes pequeños de China, lo que provocó que la tasa impositiva para productos chinos se disparara al 54%, sumado al arancel base global del 10%.

Los vendedores transfronterizos pequeños y medianos se encuentran en un dilema: "si suben los precios, pierden clientes; si no los suben, pierden dinero". Plataformas como Temu, que dependen de ventas directas a bajo precio, se ven obligadas a acelerar su transición hacia la distribución de inventario local.

Fuente: Internet

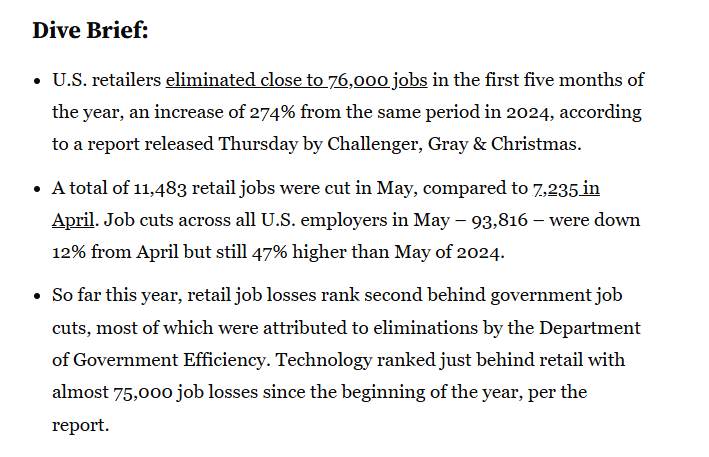

Además, el mercado minorista local también está nublado. En los primeros cinco meses de 2025, el sector minorista estadounidense despidió a aproximadamente 76,000 personas, un aumento interanual del 274%, la peor ola de despidos desde la pandemia.

Esta ola de despidos refleja la lucha del modelo minorista tradicional y también indica que el centro de competencia se desplazará aún más hacia el ámbito online.

Fuente: Retail Dive

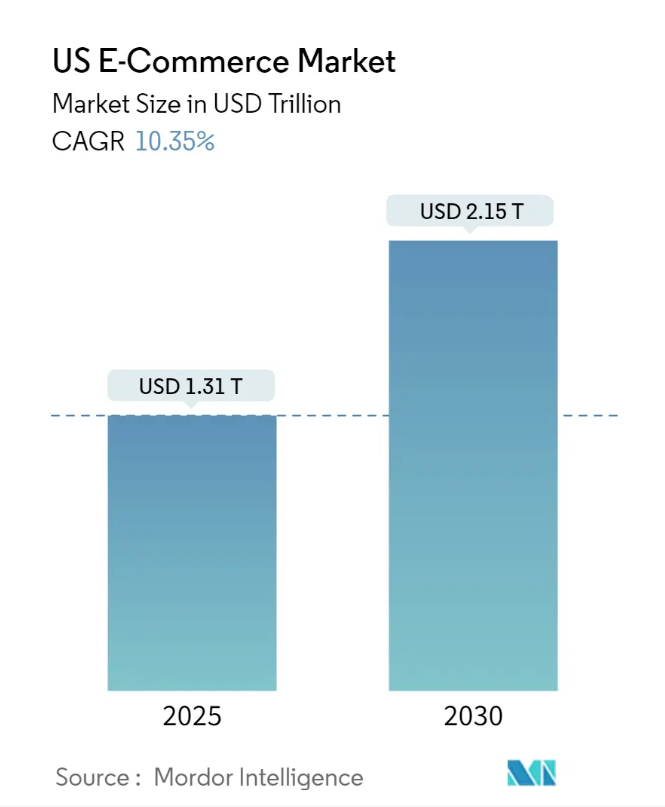

A pesar de la presión general del mercado, el panorama competitivo de las plataformas principales muestra cambios drásticos. Según los datos, se espera que el mercado de comercio electrónico de EE. UU. en 2025 alcance los 1,31 billones de dólares, y para 2030 supere los 2,15 billones de dólares, con un espacio de crecimiento aún considerable.

Fuente: Mordor Intelligence

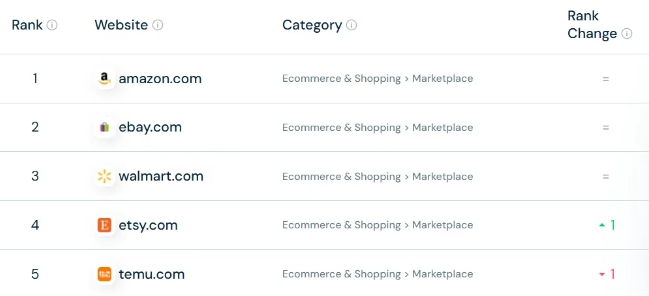

Amazon se mantiene en la cima con un 40% de cuota de mercado, con un total de 2.500 millones de visitas hasta abril de 2025, de las cuales el 80% provienen de usuarios estadounidenses. En esto, la continua expansión del ecosistema de vendedores externos es particularmente clave, especialmente la dependencia de la cadena de suministro china para sostener el crecimiento, formando un foso difícil de superar.

Por su parte, Temu, con precios extremadamente bajos y una cadena de suministro flexible, ha logrado una expansión relámpago, alcanzando 1.300 millones de visitas en el mismo período, superando a Walmart para situarse entre las cinco principales plataformas. Su modelo de gestión total, al controlar los precios, realiza subastas semanales de productos, y aquellos con precios más bajos reciben más tráfico, creando con éxito una mentalidad de consumo de "comprar como un multimillonario".

Fuente: SimilarWeb

La actual desaceleración del crecimiento, vista desde otro ángulo, es en realidad una prueba de estrés forzada del mercado.

Obliga a todos los participantes a responder una pregunta fundamental: en un entorno donde los "precios bajos" se convierten en la nueva normalidad, los riesgos políticos son altos y la lealtad del consumidor se diluye, ¿cuál es realmente el foso de la empresa? ¿Es el costo de la cadena de suministro extremadamente comprimido? ¿Es la captura precisa de categorías anticíclicas? ¿Es la construcción de barreras de cumplimiento local? ¿O es la creación de un valor emocional o experiencial que no pueda ser fácilmente comparado por precio?

Las respuestas pueden ser variadas, pero lo que es seguro es que, confiando en mapas antiguos, no se puede encontrar un nuevo continente. La segunda mitad del comercio electrónico en EE. UU. estará, sin duda, destinada a aquellos jugadores que puedan reestructurar la cadena de valor, profundizar en oportunidades estructurales y construir una resiliencia única de supervivencia.