文档是上海信销信息科技和瓴荟智库中心联合发布的《2025医药产业链出海策略研究报告》,主要围绕医药产业链出海展开,具体内容如下:

- 全球经济与医药市场分析:

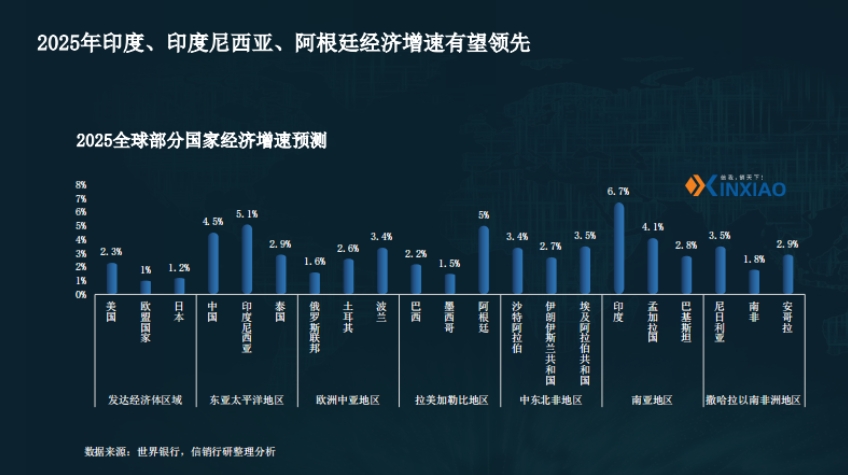

- 经济增速:2025年南亚地区经济增速预计达6.2%,在各区域中较高,撒哈拉以南非洲地区有望持续增长。印度、印度尼西亚、阿根廷等国家的经济增速在2025年可能领先。

- 卫生支出:高收入地区人均卫生支出占比更高,2022年高收入地区人均卫生支出达2741美元,占比14.4%;低收入地区人均卫生支出仅5.3美元,占比5.3%。

- 市场规模:2030年全球医药市场规模预计达20694亿美元,海外市场规模超中国4倍。美国、欧盟等是主要市场,中东与非洲、拉美地区等新兴市场也有较大潜力,2027年中东与非洲药品销售规模有望达640亿美元,2028年拉美地区药品市场规模有望达544亿美元。

- 医药产业出海机遇分析:

- 定价差异与关税:中美部分药品定价差异大,如贝伐珠单抗美国定价约为中国的4倍,阿达木单抗达19倍,特瑞普利单抗达33倍。2025年4月美国对药品加征关税,企业出海需考虑原产地对关税的影响。

- 药品短缺:美国长期存在药品短缺问题,2023年CDER和CBER报告的短缺药品数量分别为33和48。其短缺药品制剂生产地中美国占49%,原料生产地中美国占28%,中国在原料生产地中占4%。

- 人口与需求:部分欠发达地区有人口红利,中东与北非、拉美与加勒比海等地区人口增长较快,药品刚性需求随之增长;部分发达地区人口老龄化,对医药产品也有持续需求。

- 医药及装备产业出海现状:

- 产品出口:2024年我国药品出口额同比增长9.8%,原料药出口以欧盟为主要市场之一,浙江省出口原料药至欧盟的企业占比17.45%。中药出口额持续增长,2024年中成药出口额为246411万元。制剂出海成果不断,2025年Q1多家药企的产品在海外获批上市。

- 创新实力:中国创新药获批数量增加,2024年化药、中药、生物药获批数量分别为23、7、24。中国药物研发管线占比26.7%,仅次于美国。

- 内外部驱动:内部驱动包括仿制药利润压缩、生物药联盟集采开始、医药创新实力增强等;外部驱动有国际市场大、区域差异大等。

- 出海策略与风险防控:

- 出海策略:包括自主出海(如百济神州自建商业化团队和本地化生产,2024年其泽布替尼全球销售额达188.59亿元)、国际授权(“license - out”交易金额屡创新高,2025年第一季度有33起对外授权事件)、NewCo模式(融合BD和权益交易特征,康诺亚半年内有四笔此类交易)、海外并购(如纳微科技控股美国RILAS)等。

- 风险防控:需注意政策监管差异、地缘政治与文化差异、人力资源问题、市场竞争、供应链风险与成本压力等。例如,不同国家药品注册要求不同,东南亚医药市场原研药被欧美企业把持,仿制药市场多由印度药企占领。

- 产业链协同出海与新商机:

- 协同出海:医药、供应链、平台携手出海,如中国医药产业出海联盟可控成本、降风险、提效率。君实生物与Excellmab合作开发特瑞普 利单抗,百诚医药与科兴制药达成出海战略合作。

- 新商机:仿制药质量提升,国内竞争加剧,海外市场具备与印度PK的实力,带动制剂原辅包协同出海。可选择产品转移、技术转移、半成品转移等出海方式。