1560

1560Nel contesto della ristrutturazione del commercio globale e della continua evoluzione tecnologica, il mercato statunitense, questo apparentemente familiare "vecchio campo di battaglia", sta silenziosamente preparando nuovi cambiamenti...

Fonte immagine: Internet

01/Un mercato enorme, un ingresso complesso

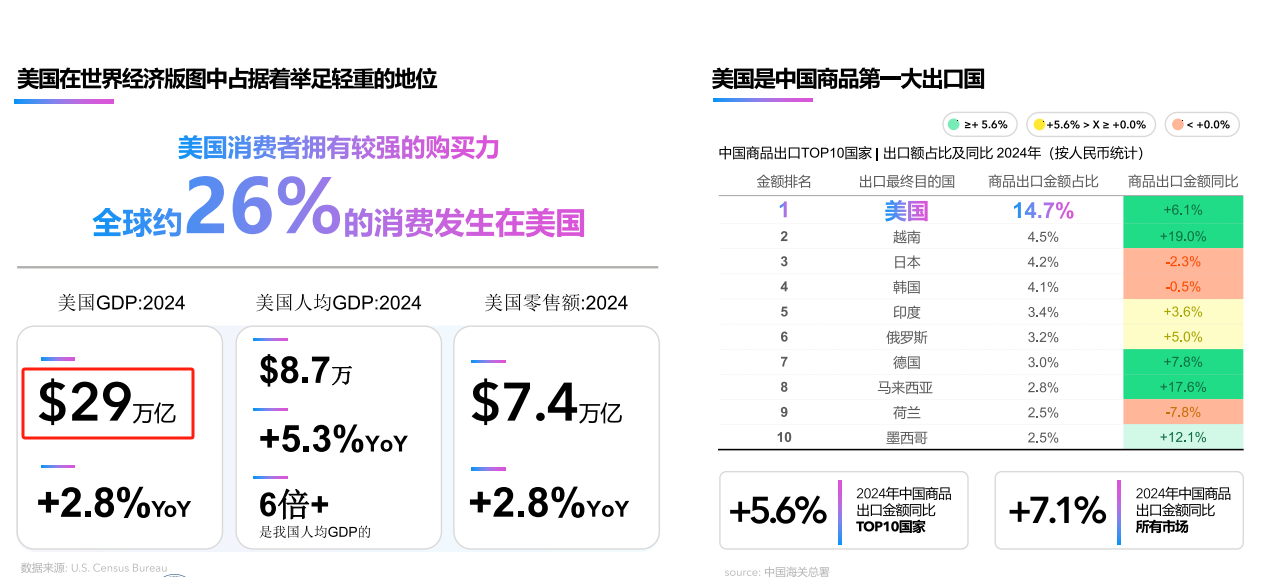

Secondo il "Libro bianco sulle tendenze del settore dell'elettronica di consumo nel mercato statunitense 2025" pubblicato da Payoneer, nel 2024 il PIL degli Stati Uniti ha raggiunto 29 trilioni di dollari, con un PIL pro capite di 87.000 dollari e vendite al dettaglio totali per 7,4 trilioni di dollari, mantenendo saldamente la posizione di più grande mercato di consumo al mondo. Nel settore dell'elettronica di consumo, le vendite negli Stati Uniti sono state di circa 150 miliardi di dollari, classificandosi al terzo posto nel mondo, dopo Cina ed Europa.

Tuttavia, dietro questo enorme mercato si celano sfide ancora più severe. A partire dal 2025, i dazi statunitensi sulle apparecchiature elettriche/elettroniche prodotte in Cina sono aumentati al 145%, e anche categorie come macchinari, mobili e dispositivi ottici subiscono forti pressioni. A ciò si aggiunge l'incertezza politica: la sola competitività del prodotto non è più sufficiente a sostenere il successo del marchio, ed è necessaria una maggiore capacità di risposta all'imprevedibilità.

Fonte immagine: Libro bianco di Payoneer sulle tendenze del settore dell'elettronica di consumo nel mercato statunitense 2025

02/Ristrutturazione dei consumi, nuove opportunità emergenti

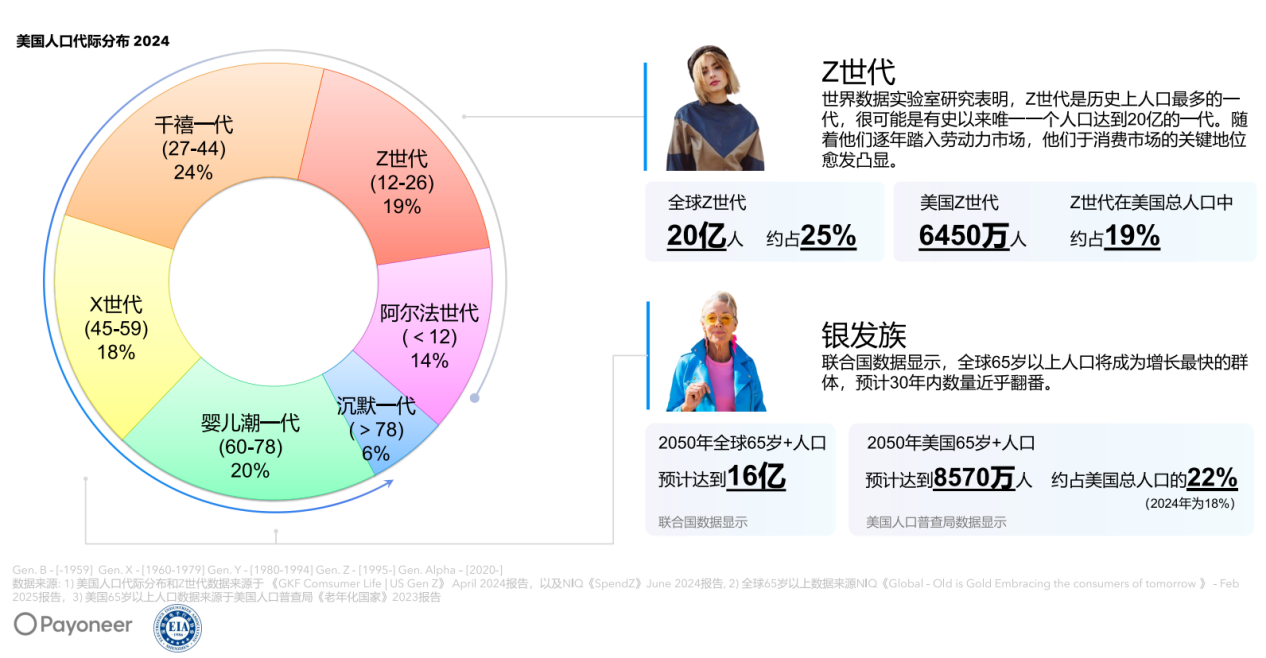

Allo stesso tempo, la struttura dei consumi del mercato statunitense si sta silenziosamente trasformando, offrendo nuovi punti di ingresso per i marchi cinesi. In particolare, la Generazione Z e gli anziani sono diventati i principali consumatori.

La Generazione Z (18-26 anni) rappresenta il 19% della popolazione statunitense, ha un'elevata apertura verso i marchi cinesi e attribuisce importanza al design, alla funzionalità e alla diffusione social, mentre il paese d'origine del marchio non è un fattore determinante nelle loro decisioni.

Anche la percentuale di anziani nella popolazione totale è in costante aumento: nel 2024 ha raggiunto il 18%, e si prevede che nel 2050 arriverà al 22%. Gli anziani danno maggiore importanza alla salute, alla comodità e al comfort nei loro consumi e dispongono di un forte potere d'acquisto.

L'incontro di questi due gruppi sta spingendo i prodotti di elettronica di consumo verso una nuova tendenza all'intelligenza, alla multifunzionalità e alla sostenibilità ambientale.

Fonte immagine: Libro bianco di Payoneer sulle tendenze del settore dell'elettronica di consumo nel mercato statunitense 2025

03/L'integrazione omnicanale diventa la nuova normalità

Mentre la struttura dei consumatori si ristruttura, anche l'evoluzione dei canali di acquisto sta cambiando il modo in cui i marchi si connettono con gli utenti. Nel 2024, le vendite online di elettronica di consumo negli Stati Uniti hanno rappresentato quasi il 60% del totale, ben al di sopra della quota online delle vendite al dettaglio complessive (circa il 40%).

Inoltre, sebbene la quota del canale fisico sia diminuita, giganti della vendita al dettaglio come Costco e Walmart mantengono ancora una forte attrattiva grazie ai loro sistemi di abbonamento, all'esperienza one-stop e ai vantaggi logistici. Soprattutto tra gli utenti anziani, l'esperienza in negozio rimane importante.

Allo stesso tempo, la rapida ascesa del social commerce lo ha reso un importante scenario di acquisto per i giovani, come la Generazione Z. Secondo le notizie, il GMV di TikTok Shop nel mercato statunitense è cresciuto del 689% su base annua, con un aumento di oltre il 100% degli utenti paganti giornalieri. Tra gli utenti di età compresa tra 18 e 34 anni, il 42% ha già effettuato acquisti tramite questa piattaforma.

Fonte immagine: Libro bianco di Payoneer sulle tendenze del settore dell'elettronica di consumo nel mercato statunitense 2025

04/La via di svolta per i marchi cinesi

L'evoluzione continua della struttura dei canali e delle preferenze dei consumatori sta spingendo a un profondo adeguamento delle strategie di marca. Di fronte alla concorrenza agguerrita e alle forti pressioni politiche, i marchi cinesi non stanno a guardare, ma cercano attivamente punti di svolta attraverso il cambiamento.

Il primo è la transizione verso l'alta fascia intelligente, rafforzando l'innovazione di prodotto. I dati mostrano che il 63% dei ricavi globali del settore della tecnologia di consumo proviene da nuovi prodotti lanciati negli ultimi due anni, e la Generazione Z è un fattore trainante chiave.

Il secondo è la costruzione di un nuovo sistema di supply chain. Il modello "Cina+N" sta emergendo, disperdendo la capacità produttiva in Southeast Asia o in Nord America per aggirare le barriere commerciali. Allo stesso tempo, tecnologie come l'AI e la blockchain vengono utilizzate per migliorare l'efficienza della gestione dei flussi finanziari e della conformità.

Ad esempio, Anker Innovations, nel primo semestre del 2024, ha visto una crescita delle vendite del 28% sulla propria piattaforma e del 103% su Amazon, risultato della sinergia tra una strategia multicanale e l'ottimizzazione della supply chain.

05/Conclusione

Il mercato statunitense si sta evolvendo da un semplice punto vendita a un "campo di prova di stress" per testare la capacità di globalizzazione delle imprese.

Nel nuovo scenario commerciale, l'espansione all'estero non significa più solo vendere prodotti all'estero, ma è una competizione di capacità sistemiche, che include un insieme completo di meccanismi operativi globali: riconoscimento del marchio, layout della supply chain, innovazione tecnologica, gestione dei canali, comprensione culturale, conformità normativa e altro ancora.

Crediamo che solo le aziende con capacità di "resistenza a lunga distanza" possano davvero radicarsi all'estero e realizzare una crescita sostenibile.