1966

1966世界経済の盤上において、貿易政策は重要な駒のようなものであり、一手一手が連鎖反応を引き起こす可能性がある。トランプ政権時代に実施された高関税政策は、間違いなく米国経済の湖面に投じられた巨石であり、大きな波紋を呼び、最も直接的な打撃を受けたのは米国企業であり、彼らは日増しに重くなるコスト圧力に直面している。

出典:ビジュアルチャイナ(資料画像)

アトランタ連邦準備銀行の4月調査によると、今後1年間に米国企業の単位コストは2.8%上昇すると予想され、3月と比較して0.3%高い。この数値は、2022年4月のピークである3.8%を下回るものの、パンデミック前の平均水準である2%を依然として上回っている。今回の調査では、3つの重要な傾向も明らかになった。

1、コスト転嫁能力の二極化:中商品産業の転嫁能力はサービス業よりやや強く、中小企業のコスト転嫁の難易度は大企業より高い。

2、価格圧力の継続:S&Pグローバルのデータによると、関税が完成品のコストを押し上げ、4月の商品・サービス価格の上昇率は13カ月ぶりの高水準となった。

3、景気後退懸念の高まり:調査によると、企業の25%が景気後退を「重大な懸念」と見なし、73%が懸念する企業はその主な原因として貿易政策を挙げている。3月のCPIは前月比0.1%低下したものの、最新の関税政策がインフレ緩和傾向を逆転させる可能性があり、企業は市場需要とコスト管理の二重の試練に直面している。

容易にわかるように、米国企業はコスト上昇、コスト転嫁の困難、価格圧力の継続、景気後退懸念など、複数の課題に直面している。これらの問題は相互に関連しており、悪循環を形成し、米国経済の安定と成長を脅かす可能性がある。

出典:ネット

しかし、このような傾向の中でも、米国の高関税政策の問題は未解決のままであり、特に对中国関税に関しては、以前に伝えられたトランプ氏の「態度軟化」は事実ではないとされている。

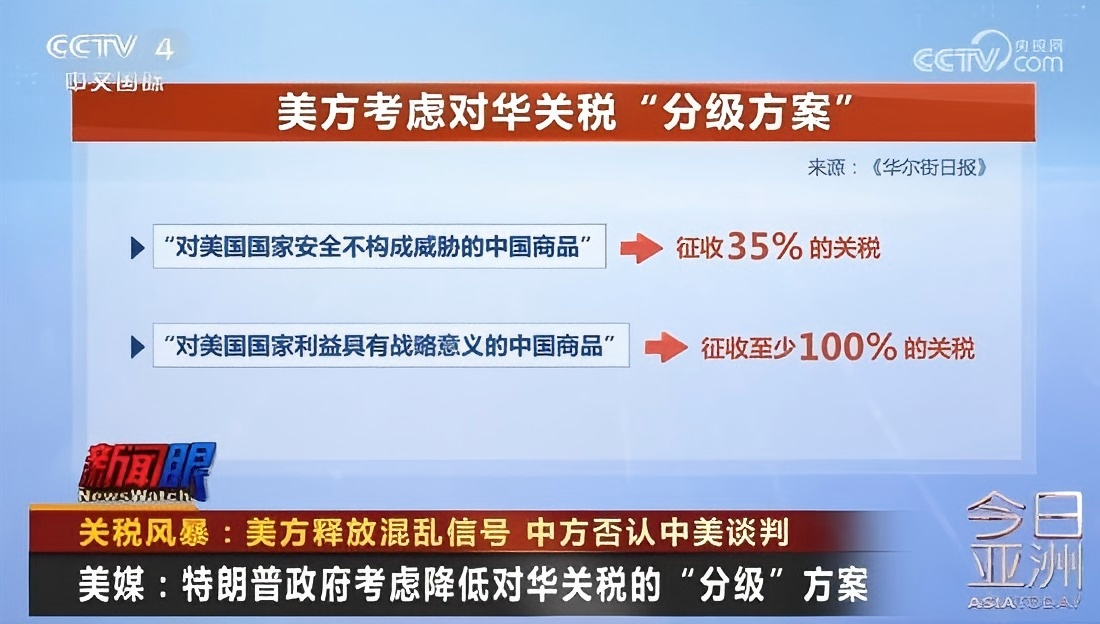

外電が23日に報じたところによると、トランプ氏は对中国関税の調整案として2つを検討している。1つは現行税率を50%~65%に引き下げること、もう1つは「段階的案」を導入し、中国製品を「国家安全保障に非脅威」と「戦略的重要性を持つ」の2つに分類し、それぞれ35%と少なくとも100%の関税を課すことである。ホワイトハウスは、トランプ氏の对中国関税に関する立場は「軟化していない」と強調し、具体的な措置は依然として議論中である。

このことから、米国企業の経済に対する懸念は今後も続くことが容易に予見される。

出典:ネット

これまでの分析から、トランプ氏の関税政策は本来、米国企業を支援することを目的としていたが、実際の執行では彼らをコストの泥沼に陥れ、米国企業はこの貿易政策の嵐の中で困難な道を歩み続けている。将来の道筋は、企業自身の対応力にかかっている。

このような複雑な経済情勢に直面して、米国企業は自社のコストと事業をより慎重に計画・管理し、貿易政策の変化に常に注意を払う必要がある。そうすることでのみ、将来の世界経済競争において主導権を握ることができる。

一方、国内企業にとっては、米国の高関税政策が我々の海外展開にも一定の課題をもたらしているが、同時に機会も提供している。欧州、アジア、アフリカなどの米国以外の広大な市場に目を向けることができ、これらの市場には大きな消費潜在力と発展の余地がある。

総じて、国内外のすべての企業が、この予測不可能な混乱の中で、自らの打開策を見出すことを願っている。