《魔镜洞察:2024年海外宠物市场白皮书》主要聚焦于2023年1月至2024年6月期间海外宠物市场的发展状况,通过对全球及重点区域市场的深入剖析,为相关从业者提供了全面的市场洞察,有助于把握海外宠物市场的趋势与机遇。

1. 海外市场概况

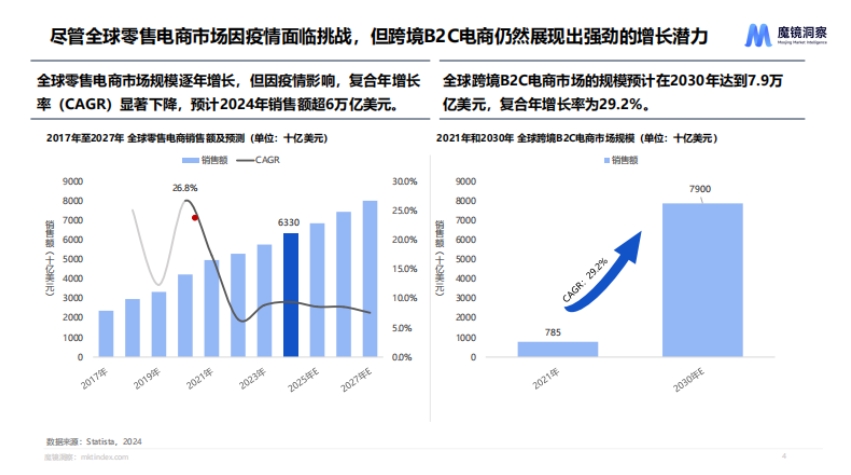

- 全球零售电商市场:规模逐年增长,但因疫情CAGR显著下降,预计2024年超6万亿美元;跨境B2C电商增长潜力强劲,2030年预计达7.9万亿美元,CAGR为29.2%,其发展得益于科技、消费者习惯、物流和政策支持,但也受政策差异、网络安全、物流问题及文化差异等限制。

- 主要电商市场:中国电商市场份额大但增速放缓,美国市场成熟扩展空间有限,印尼等新兴市场潜力巨大。中国品牌多采用“线上 + 线下”模式出海,以跨国或多国本土战略实现本地化,安克创新是成功案例。

2. 宠物行业

- 市场总体情况:2023年1月至2024年6月全球宠物市场(北美、欧洲、东南亚和亚太)线上销售规模约2421.8亿元,国外市场增长快于国内,亚马逊是海外主要平台,国内主要是淘天。北美销售额领先,欧洲和东南亚增幅显著,泰国在东南亚电商宠物市场居首。养宠家庭渗透率国外高于中国,如北美达60%以上,中国约20%。

- 美国宠物市场:成熟且规模大,2023年1月至2024年6月线上销售额1567.3亿元,销量9.2亿件,呈缓慢增长。宠物是家庭重要部分,消费向多样化和精细化发展,猫狗最受欢迎,宠物食品占养宠开销比重最大,中国企业出海机遇少。智能猫砂盆市场增长快,中国品牌有竞争力,消费者关注便捷性、安全性和续航能力。

- 泰国宠物市场:稳步增长,前景广阔,2024年上半年销售额1.7亿元,同比增长52.1%。宠物食品和配件占市场八成份额,宠物猫食品销售额超狗食品。本土新兴品牌崛起,消费者偏好经济型食品,中国企业可通过成本控制和营销策略提升竞争力,中泰宠物食品在口味、产品形态和成分上存在差异。