1435

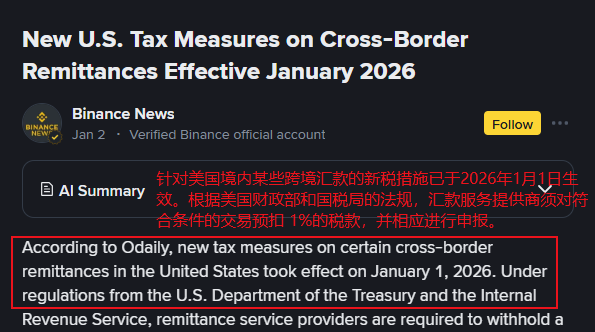

1435Theo tin mới nhất:Từ ngày 1 tháng 1 năm 2026, Hoa Kỳ chính thức thực hiện chính sách thuế chuyển tiền xuyên biên giới mới, áp dụng thuế 1% đối với các khoản chuyển tiền xuyên biên giới bằng tiền mặt.

Nguồn ảnh:Binance News

Chính sách này bắt nguồn từ thời chính quyền Trumpdự luật thuế và chi tiêu 'Lớn và Đẹp', nhằm mở rộng cơ sở thuế, nhưng cũng đã gây ra nhiều cuộc thảo luận rộng rãi về tác động thực tế của nó.

Đối với các doanh nghiệp xuất khẩu, người bán hàng thương mại điện tử xuyên biên giới và cộng đồng người nhập cư phụ thuộc vào dòng vốn xuyên biên giới, sự thay đổi này có thể mang lại những tác động sâu rộng.

Nội dung cốt lõi và phạm vi miễn trừ của chế độ thuế mới

Theo quy định của Bộ Tài chính và Cục Thuế vụ Hoa Kỳ, chế độ thuế mới chủ yếu nhắm vào cáccông cụ thanh toán vật chất' thực hiện chuyển tiền xuyên biên giới, bao gồm tiền mặt, séc, ngân phiếu ngân hàng, v.v.

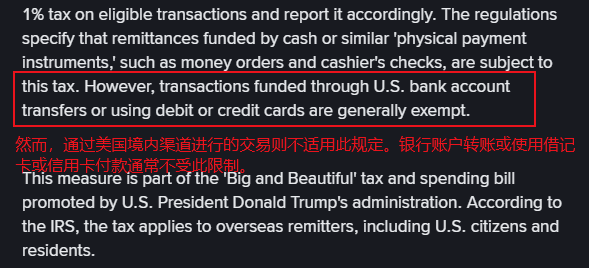

Các nhà cung cấp dịch vụ chuyển tiền sẽ thu hộkhoản thuế 1% và kê khai với cơ quan thuế. Tuy nhiên, các khoản chuyển tiền xuyên biên giới được thực hiện qua chuyển khoản tài khoản ngân hàng Mỹ, thẻ ghi nợ hoặc thẻ tín dụng và các phương thức thanh toán kỹ thuật số khác sẽ không bị ảnh hưởng bởi thuế này.

Nguồn ảnh:Binance News

Chính sách này áp dụng cho tất cả công dân, cư dân Hoa Kỳ và người không cư trú đủ điều kiện, nhưng các nhà phân tích chỉ ra rằng tác động của nó sẽ tập trung chủ yếu vào những nhóm phụ thuộc vào chuyển tiền mặt, đặc biệt là cộng đồng người nhập cư.

Nhiều gia đình nhập cư dựa vào chuyển tiền xuyên biên giới để hỗ trợ cuộc sống của người thân ở nước ngoài, và chuyển tiền mặt thường là cách họ sử dụng nhiều nhất. Việc thực hiện chế độ thuế mới có thể làm tăng gánh nặng tài chính của họ và thậm chí ảnh hưởng đến mô hình dòng chảy vốn trên thị trường chuyển tiền toàn cầu.

Ảnh hưởng đến người bán hàng xuyên biên giới như thế nào?

Đối với những người bán hàng tham gia thương mại xuyên biên giới, tác động của chính sách mới này có thể phức tạp hơn.

Nhiều người bán hàng vừa và nhỏ hoặc thương nhân cá nhân vẫn sử dụng các công cụ tương tự tiền mặt để thanh toán hàng hóa, thanh toán hoa hồng hoặc tài trợ chuỗi cung ứng trong quyết toán xuyên biên giới.Mặc dù khoản thuế 1% trực tiếp nhắm vào người gửi tiền, nhưng trong giao dịch thương mại thực tế, phần chi phí này rất có thể được chuyển cho cả hai bên giao dịch thông qua cơ chế giá, từ đó ảnh hưởng đến tổng chi phí giao dịch.

Về vấn đề này,người bán cần đánh giá lại lựa chọn kênh thanh toán. Chuyển khoản điện tử trực tiếp qua tài khoản ngân hàng Mỹ, hoặc sử dụng thẻ ghi nợ, thẻ tín dụng được liên kết với tài khoản Mỹ sẽ trở thành lựa chọn kinh tế hơn.

Nguồn ảnh:Google

Vàđối với những quốc gia hoặc khu vực mà nhóm khách hàng ưa thích sử dụng chuyển tiền mặt, người bán có thể cần điều chỉnh giá, khuyến khích thanh toán, v.v., để hướng khách hàng chuyển sang thanh toán kỹ thuật số, nhằm tránh các chi phí phát sinh từ thuế.

Ngoài ra, chính sách này cũng có thể thúc đẩy nhu cầu của người bán hàng xuyên biên giới đối với các dịch vụ tài chính địa phương. Mở tài khoản ngân hàng tại Mỹ, sử dụng công cụ thanh toán địa phương, hoặc hợp tác sâu hơn với các nền tảng thanh toán kỹ thuật số đều có thể trở thành chiến lược quan trọng để giảm chi phí chuyển tiền và nâng cao hiệu quả vốn.

Về lâu dài, khả năng quản lý vốn xuyên biên giới tuân thủ và hiệu quả sẽ ngày càng trở thành một phần cốt lõi trong năng lực cạnh tranh của người bán.

Nguồn hình:Google

Lời kết

Mỹ áp thuế 1% đối với các khoản chuyển tiền xuyên biên giới bằng tiền mặtChính sách thuế 1% này, bề ngoài là một điều chỉnh thuế, nhưng thực chất ẩn chứa nhiều ý đồ thúc đẩy số hóa thanh toán và tăng cường giám sát vốn. Đối với các gia đình nhập cư, người bán xuyên biên giới, nền tảng dịch vụ tài chính và thậm chí cả mô hình dòng vốn toàn cầu, đây có thể là một bước ngoặt.

Trong ngắn hạn, nhóm đối tượng phụ thuộc vào chuyển tiền mặt sẽ chịu áp lực chi phí rõ rệt hơn; về lâu dài, sự phổ biến của các phương thức thanh toán số hóa và yêu cầu tuân thủ quản lý vốn xuyên biên giới sẽ trở thành xu hướng không thể đảo ngược.

Đối mặt với sự thay đổi này, chủ động thích ứng và tối ưu hóa chiến lược thanh toán có lẽ là lựa chọn tốt nhất cho tất cả các bên liên quan.

Dù là người bán chuyển sang kênh thanh toán điện tử, nền tảng nâng cấp năng lực dịch vụ số, hay người dùng dần đón nhận số hóa tài chính, tất cả đều cùng định hình một hệ sinh thái vốn xuyên biên giới mới minh bạch, hiệu quả và kết nối hơn.