1429

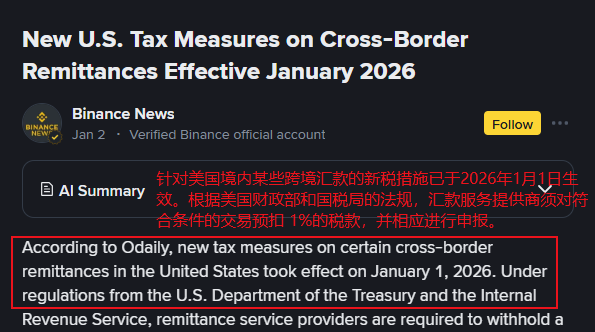

1429Berdasarkan berita terbaru:Mulai 1 Januari 2026, Amerika Serikat secara resmi memberlakukan kebijakan pajak transfer dana lintas batas baru, yang mengenakan pajak 1% pada transfer dana lintas batas dalam bentuk tunai.

Sumber gambar:Binance News

Kebijakan ini berasal dari era pemerintahan TrumpUndang-undang pajak dan belanja 'Besar dan Indah', yang bertujuan untuk memperluas basis pajak, tetapi juga memicu diskusi luas tentang dampak sebenarnya.

Bagi perusahaan yang bergantung pada arus dana lintas batas, penjual e-commerce lintas batas, dan komunitas imigran, perubahan ini dapat membawa dampak yang mendalam.

Isi inti dari sistem pajak baru dan cakupan pengecualian

Menurut peraturan Departemen Keuangan AS dan IRS, sistem pajak baru terutama ditujukan untuktransfer dana lintas batas yang dilakukan dengan 'alat pembayaran fisik', termasuk uang tunai, wesel, cek bank, dll.

Penyedia layanan transfer akan memungut atas namapajak sebesar 1%, dan melaporkannya ke otoritas pajak. Namun, transfer dana lintas batas yang dilakukan melalui transfer rekening bank AS, kartu debit, atau kartu kredit dan metode pembayaran digital lainnya tidak terpengaruh oleh pajak ini.

Sumber gambar:Binance News

Kebijakan ini berlaku untuk semua warga negara AS, penduduk, dan non-penduduk yang memenuhi syarat, tetapi analis menunjukkan bahwa dampaknya akan terkonsentrasi pada kelompok yang bergantung pada transfer tunai, terutama komunitas imigran.

Banyak keluarga imigran bergantung pada transfer dana lintas batas untuk mendukung kehidupan kerabat di luar negeri, dan transfer tunai sering menjadi cara yang paling umum digunakan. Penerapan sistem pajak baru dapat meningkatkan beban ekonomi mereka, bahkan mempengaruhi pola arus dana di pasar transfer global.

Apa dampaknya bagi penjual lintas batas?

Bagi penjual yang terlibat dalam perdagangan lintas batas, dampak kebijakan baru ini mungkin lebih kompleks.

Banyak penjual kecil dan menengah atau pedagang perorangan masih menggunakan instrumen tunai dalam penyelesaian lintas batas untuk pembayaran barang, penyelesaian komisi, atau pembiayaan rantai pasokan.Meskipun pajak 1% secara langsung ditujukan kepada pengirim, dalam transaksi bisnis nyata, biaya ini kemungkinan akan dialihkan ke kedua belah pihak melalui mekanisme harga, sehingga mempengaruhi biaya transaksi keseluruhan.

Sehubungan dengan hal ini,Penjual perlu mengevaluasi kembali pilihan saluran pembayaran. Transfer elektronik langsung melalui rekening bank AS, atau pembayaran menggunakan kartu debit atau kartu kredit yang terikat dengan rekening AS, akan menjadi opsi yang lebih ekonomis.

Sumber gambar:Google

DanBagi negara atau wilayah di mana kelompok pelanggan lebih suka menggunakan transfer tunai, penjual mungkin perlu mengarahkan pelanggan untuk beralih ke pembayaran digital melalui penyesuaian harga, insentif pembayaran, dll., untuk menghindari biaya tambahan yang timbul dari pajak.

Selain itu, kebijakan ini juga dapat mempercepat permintaan penjual lintas batas untuk layanan keuangan yang terlokalisasi. Membuka rekening bank di AS, menggunakan alat pembayaran lokal, atau memperdalam kerja sama dengan platform pembayaran digital, semuanya dapat menjadi strategi kunci untuk mengurangi biaya transfer dan meningkatkan efisiensi dana.

Dalam jangka panjang, kemampuan manajemen dana lintas batas yang patuh dan efisien akan semakin menjadi bagian dari daya saing inti penjual.

Sumber gambar:Google

Kata Penutup

Amerika Serikat mengenakan pungutan pada transfer lintas batas tunaiKebijakan pajak 1%, secara permukaan adalah penyesuaian pajak, namun sebenarnya mengandung banyak tujuan untuk mendorong digitalisasi pembayaran dan memperkuat pengawasan dana. Bagi keluarga imigran, penjual lintas batas, platform layanan keuangan, bahkan pola aliran dana global, ini bisa menjadi titik balik.

Dalam jangka pendek, kelompok yang bergantung pada remitansi tunai akan menanggung tekanan biaya yang lebih jelas; dalam jangka panjang, meluasnya penggunaan metode pembayaran digital dan persyaratan kepatuhan dalam pengelolaan dana lintas batas akan menjadi tren yang tidak dapat dihindari.

Menghadapi perubahan ini, aktif beradaptasi dan mengoptimalkan strategi pembayaran mungkin merupakan pilihan terbaik bagi semua pihak terkait.

Baik penjual yang beralih ke saluran pembayaran elektronik, platform yang meningkatkan kemampuan layanan digital, maupun pengguna yang secara bertahap merangkul digitalisasi keuangan, semuanya bersama-sama membentuk ekosistem lintas batas baru yang lebih transparan, efisien, dan terhubung.