1756

1756Die junge Generation übernimmt zunehmend die Hauptrolle im Konsum, und ihre Einkaufsgewohnheiten treiben neue Veränderungen bei den Zahlungsmethoden voran.

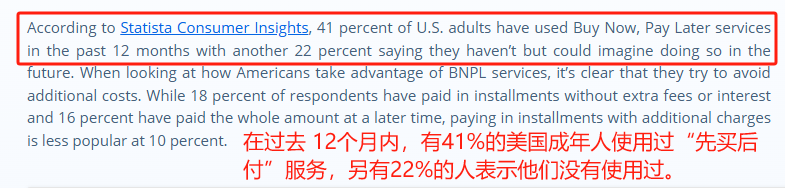

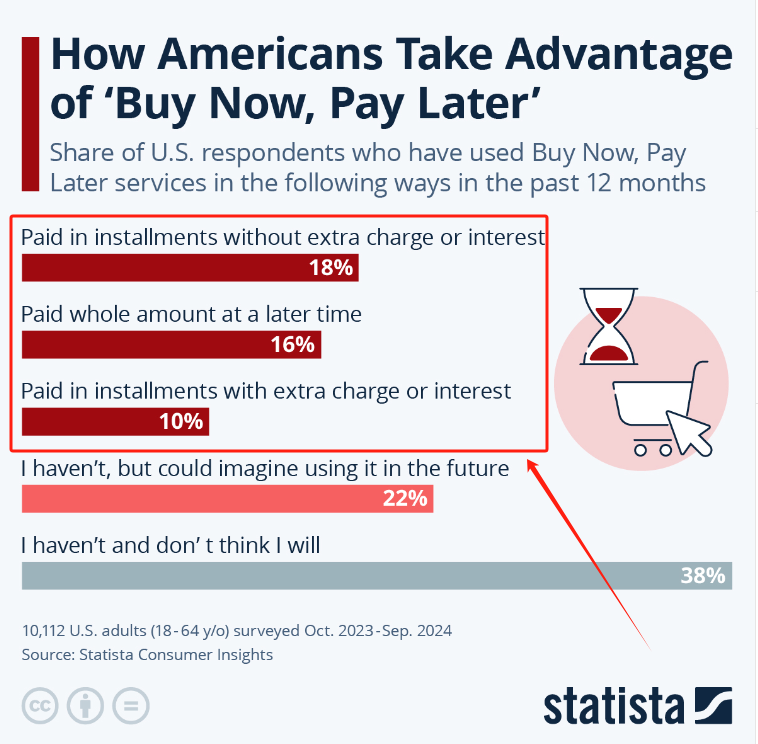

Das „Buy Now, Pay Later“-Modell (BNPL) gewinnt rasant an Bedeutung – vom Einkauf in sozialen Medien bis hin zu Zahlungen im stationären Einzelhandel verändert es die Einkaufsgewohnheiten der Verbraucher. Laut Daten von Statista haben im vergangenen Jahr 41 % der Erwachsenen in den USA einen „Kaufe jetzt, zahle später“-Dienst genutzt, und 22 % planen, dies in Zukunft auszuprobieren. Diese neuartige Zahlungsmethode hat weitreichende Auswirkungen auf den globalen Markt.

Quelle: Statista

Eine Revolution der Konsummuster

„Kaufe jetzt, zahle später“ bedeutet vereinfacht, dass Verbraucher beim Einkauf die Zahlung aufschieben oder sogar zinslose Ratenzahlungen wählen können. Dies ermöglicht es mehr Konsumenten, Produkte vorzeitig zu genießen, auch wenn ihnen die finanziellen Mittel fehlen. Dieses Modell ist besonders bei jungen Verbrauchern beliebt, insbesondere bei preissensiblen Nutzern, da es die psychologische Hürde für den Kauf hochwertiger Güter deutlich senkt.

Eine Studie von Statista zeigt, dass in den USA 18 % der BNPL-Nutzer zinslose Ratenzahlungen wählen, während 16 % dazu neigen, den Gesamtbetrag auf einmal zu begleichen. Im Vergleich dazu sind nur 10 % der Verbraucher bereit, für Ratenzahlungen zusätzliche Gebühren zu zahlen. Dies deutet darauf hin, dass junge Verbraucher besonders empfindlich auf „zinslose“ Zahlungsformen reagieren und gleichzeitig flexiblere Anforderungen an ihre Finanzplanung haben.

„Kaufe jetzt, zahle später“ erobert die USA Quelle: Statista

Nicht nur in den USA, auch weltweit zeigt der BNPL-Trend eine starke Dynamik.

In Südostasien zeigen Umfragedaten von den Philippinen, dass 49,6 % der Befragten schon von BNPL-Diensten gehört oder sie genutzt haben, wobei 38 % sie monatlich verwenden. In Malaysia ist die Kreditkartennutzung der Plattformnutzer nach der Einführung von BNPL sogar um 9 % gesunken. Diese neue Konsumform wird zunehmend zu einer starken Alternative zu traditionellen Kreditkartenzahlungen.

Hohe Verbreitung von „Kaufe jetzt, zahle später“ auf den Philippinen Quelle: philstar GLOBAL

Digital getriebenes Wachstum und zukünftiges Potenzial

Weltweit entfaltet BNPL ein enormes Marktpotenzial.

Laut Daten von Market.us wurde der globale BNPL-Markt im Jahr 2023 auf 16 Milliarden US-Dollar geschätzt und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 25,5 % weiter wachsen, um bis 2032 115 Milliarden US-Dollar zu erreichen.

Großes Wachstumspotenzial des BNPL-Marktes Quelle: Market.us

Warum konnte BNPL so schnell aufsteigen? Dies liegt nicht nur an den veränderten Konsumgewohnheiten der jungen Generation, sondern auch am scharfen Geschäftssinn der E-Commerce-Giganten.

Großkonzerne im Wettlauf: BNPL wird zum neuen Schlachtfeld im E-Commerce

Um die Chancen dieser Zahlungsrevolution zu nutzen, steigen große E-Commerce-Plattformen in den Wettbewerb um dieses „große Stück vom Kuchen“ ein.

Amazon ist einer der Vorreiter im BNPL-Bereich. Bereits 2021 ging es eine Partnerschaft mit Affirm ein, um US-Verbrauchern einen „Kaufe jetzt, zahle später“-Dienst anzubieten. Im September letzten Jahres führte Amazon in Zusammenarbeit mit JPMorgan Chase diese Funktion für Amazon Pay ein. Im Juni dieses Jahres weitete es in Zusammenarbeit mit Visa den Ratenzahlungsdienst auf den kanadischen Markt aus. Durch die kontinuierliche Erweiterung der Zahlungsoptionen optimiert Amazon das Einkaufserlebnis der Verbraucher und zieht mehr preissensible Nutzer an.

Amazon führt in Partnerschaft mit Visa Ratenzahlungen ein Quelle: Visa

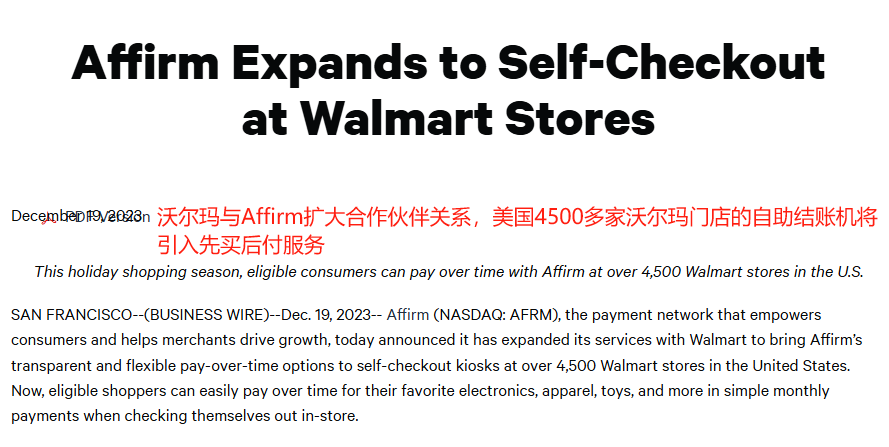

Walmart folgt diesem Trend ebenfalls beschleunigt. Ende letzten Jahres weitete Walmart seine Partnerschaft mit Affirm aus und führte den BNPL-Dienst an den Selbstbedienungskassen in über 4.500 Filialen in den USA ein. Verbraucher können beim Einkauf monatliche Ratenzahlungen wählen, um den finanziellen Druck durch hochwertige Waren zu verringern. Walmarts Strategie deckt sowohl Online- als auch Offline-Bereiche ab und stärkt so seine Wettbewerbsfähigkeit im Einzelhandel weiter.

Walmart-Filialen führen „Kaufe jetzt, zahle später“-Dienst ein Quelle: Affirm

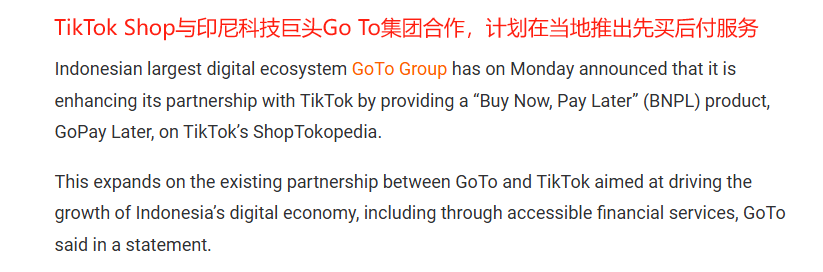

Auch TikTok ist in diesen Bereich eingestiegen. Im März dieses Jahres arbeitete TikTok Shop mit der indonesischen Technologiegruppe GoTo zusammen, um dort eine BNPL-Funktion einzuführen, die „Inspiration“ und Zahlungsabwicklung zu einem geschlossenen Kreislauf verbindet und so die Kaufkonversionsrate weiter steigert. Der russische E-Commerce-Riese Wildberries testet ebenfalls ähnliche Dienste und plant eine vollständige Einführung in der Zukunft.

TikTok Shop führt in Zusammenarbeit mit GoTo „Kaufe jetzt, zahle später“-Dienst ein Quelle: technode.global

Der Wandel der Zahlungsgewohnheiten hat gerade erst begonnen

Obwohl der BNPL-Markt vielversprechend erscheint, gibt es auch Bedenken. Einige Verbraucher könnten aufgrund der Bequemlichkeit des „vorzeitigen Genusses“ ihre Rückzahlungsfähigkeit vernachlässigen, was zu finanziellen Problemen führt. Darüber hinaus müssen E-Commerce-Plattformen und Dienstanbieter bei der Förderung dieser Zahlungsmethode gleichzeitig die Finanzbildung der Verbraucher stärken, um potenzielle Risiken zu minimieren.

Insgesamt betrachtet verändert BNPL jedoch zunehmend die Zahlungsgewohnheiten der globalen Verbraucher. Ob in den USA, Südostasien oder Europa – die Entscheidungen junger Verbraucher treiben dieses Modell zur neuen Normalität im Zahlungsverkehr.

In den kommenden Jahren wird das Marktpotenzial von BNPL weiter freigesetzt, da Verbraucher in immer mehr Regionen an dieser „Einkaufsrevolution“ teilnehmen. Für Händler wird es entscheidend sein, diesen Trend zu nutzen, um die Kundenbindung und den Umsatz zu steigern.