2643

2643TikTok Shopのグローバル展開に新たな拠点が加わった——日本市場である。

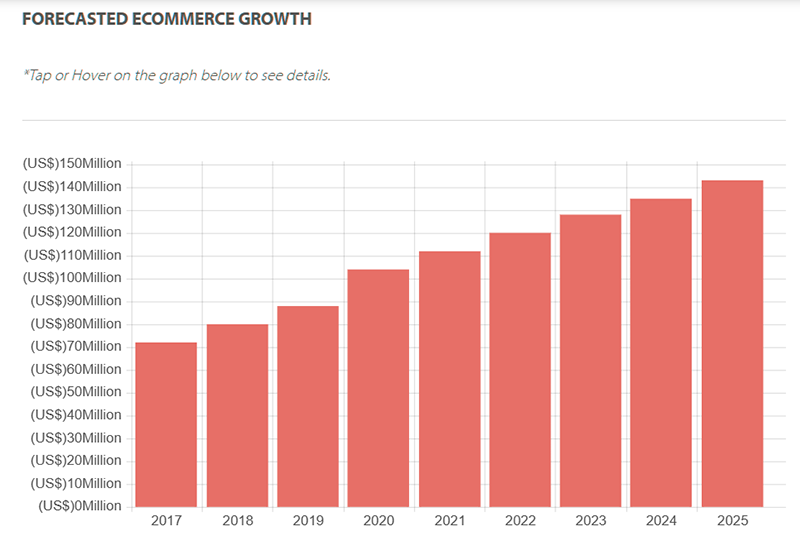

公式発表によると、プラットフォームは2025年6月に正式にローンチされ、初回は国内販売者を募集し、「ショート動画+ライブ配信」のモデルで日本EC市場を開拓する。この動きの背景には、日本市場のEC規模が2068億ドル(2025年予測値)に達する魅力と、ライブコマースの浸透率が5%未満という成長余地がある。

しかし、この一見「美味しい」市場には、実は「ハードな」課題が潜んでいる。

図源:Nikkei

市場機会:高額所得者ユーザーと構造的な恩恵

日本は世界第3位のEC市場であり、2023年の取引規模は22兆円(約1.1兆元)を突破し、2025年には2068億ドルに達すると予測されている。市場規模とは対照的に、ECの形態は「伝統的」であり、ライブコマースの浸透率は5%未満で、中国(20%)や米国(15%)を大きく下回る。この矛盾こそが、TikTokにとって絶好の参入ポイントとなる。「ショート動画+アルゴリズムレコメンド+ライブ配信」という「興味EC」モデルを活用し、日本の消費者を「検索型ショッピング」から「発見型ショッピング」への転換を促す成長余地を引き出す。

図源:ネット

ユーザーベースに関しては、TikTokの日本における月間アクティブユーザー数は2600万人を超え、そのうち18~34歳の割合は60%以上、1日あたりの利用時間は60分を突破している。この層は「コンテンツ=ショッピング」という概念への受容度が高まっており、42%の日本のユーザーがショート動画を見て衝動買いをした経験があり、化粧品、ストリートブランド、ホーム用品などのカテゴリーで需要が旺盛である。さらに重要なのは、日本のEC客単価が長期的に高水準を維持しており、アパレルカテゴリーの平均取引額は8000円(約400元)で、中国市場の2.3倍である。これは、浸透率がわずかに上昇するだけでも、大きなGMVの可能性を引き出せることを意味する。

図源:ネット

現実の「難所」:文化的障壁と大手の包囲網

しかし、日本市場の特殊性は、世界で最も攻略が難しいEC戦場の一つにしている。第一の試練は消費文化である。日本の消費者は「細部にこだわる」ことで知られ、返品率は長期的に欧米市場を上回り、アパレルカテゴリーの返品率は15%~20%(東南アジア市場の3倍)に達し、サプライチェーン管理とフルフィルメントコストに厳しい要求を課す。さらに厄介なのは、消費心理における「儀式感」である。日本のユーザーは、購入プロセスにおける洗練された体験を重視し、国内のような「9.9元送料無料」の即時的な満足感ではない。もしTikTokが低価格戦略を無闇にコピーすれば、ブランドのプレミアムを損ない、「トラフィックは稼げても利益は出ない」という泥沼に陥る可能性がある。

図源:ネット

第二の課題は競争環境である。楽天とAmazon Japanが市場シェアの70%以上を占め、両社はすでに充実した物流ネットワーク(楽天の全国翌日配送カバー率は98%)、決済システム(楽天Payのユーザー数は4000万人超)、会員エコシステムを構築している。TikTokが突破するには、ローカライズ運営で「次元の異なる打撃」を与える必要がある。例えば、現地のMCN機関と協力して垂直分野のクリエイターを育成し、化粧品やアニメなどの強みのある産業に焦点を当てる、あるいは「期間限定フラッシュセール」や「配信者限定割引」を導入して低価格イメージを強化する。しかし現時点では、物流は依然として越境直送とサードパーティのサービスに依存しており、国内倉庫の整備は進んでいないため、フルフィルメントのリードタイムが競合に劣る可能性がある。

図源:ネット

結論:リスクとリターンの長期的な駆け引き

TikTok Shopの日本進出は、本質的に「高投資、高リターン」の冒険である。販売者にとって、この「難所」を攻略できるかどうかは、3つの能力にかかっている。サプライチェーンの精益化(品質管理)、ローカライズ運営の深さ(文化適応)、コスト管理の柔軟性(物流と返品管理)。短期的には、初期参入者は試行錯誤のコストを負担する必要がある。長期的には、成功した者は模倣が難しい競争上の障壁を築くことができる。