1344

1344美国商务部最新数据显示,2025年第一季度电商销售额同比增长仅6.1%,创下两年多来的最低增速。这一数字不仅终结了电商连续两年增速超整体零售两倍的纪录,更成为近年来“最疲软的一个季度”。

尽管线上渠道持续侵蚀线下市场,占据零售总额16.2% 的份额,但个位数的增长率与2021年二季度13.9%的高位形成鲜明对比。

经济不确定性、关税波动及消费疲软正对行业产生深层冲击。

图源:网络

经济不确定性成为笼罩市场的首要阴影。美国消费者在通胀压力下收紧钱包,49%的消费者将通胀列为影响购买决策的首要因素,甚至超过了对促销折扣的关注。

消费行为转向谨慎,“非必要不购买”心态蔓延,非必需品支出被大幅压缩。

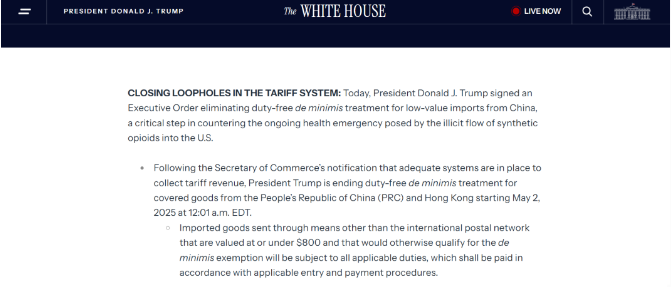

而在这种情况下,关税政策剧变更是直接推高跨境商品成本,2025年5月,美国正式取消中国小额包裹免税政策,导致中国商品税率飙升至54%,叠加全球10%基准关税。

中小跨境卖家陷入“涨价失客、不涨亏损”的两难境地,依赖低价直销的Temu等平台被迫加速转向本地库存布局。

图源:网络

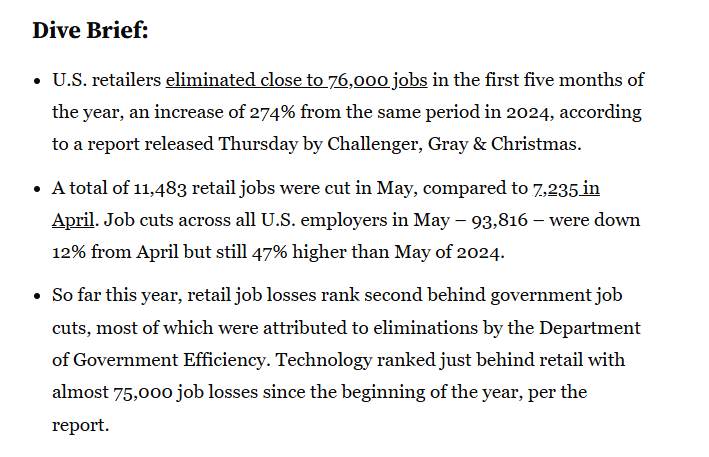

不仅如此,本土零售市场同样阴云密布,2025年前五个月,美国零售业裁员约7.6万人,同比暴涨274%,创下疫情以来最严重的裁员潮。

裁员潮折射出传统零售模式的挣扎,也预示竞争重心将进一步向线上转移。

图源:retaildive

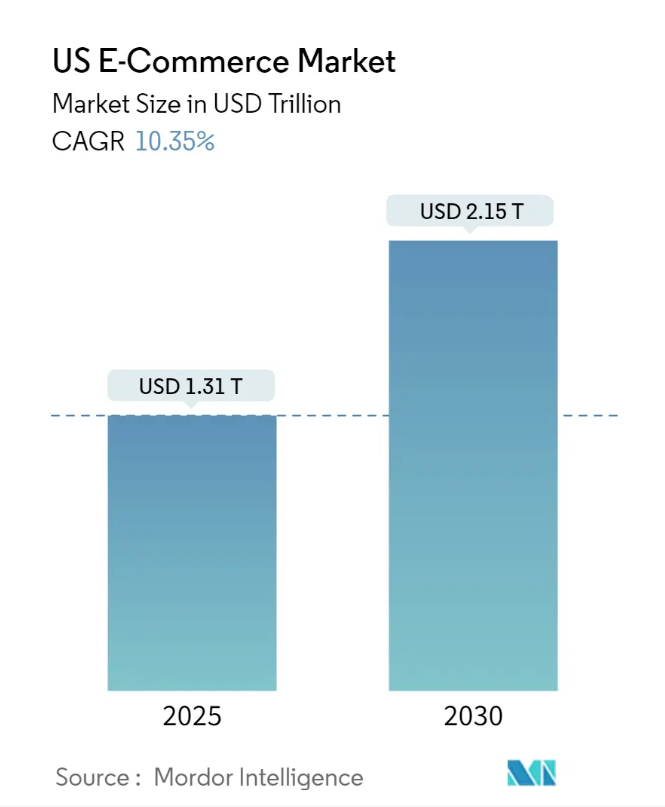

尽管市场整体承压,但头部平台的竞争格局却呈现剧烈变动。数据显示,2025年美国电商市场规模预计达1.31万亿美元,到2030年将突破2.15万亿美元,增量空间依然可观。

图源:Mordor Intelligence

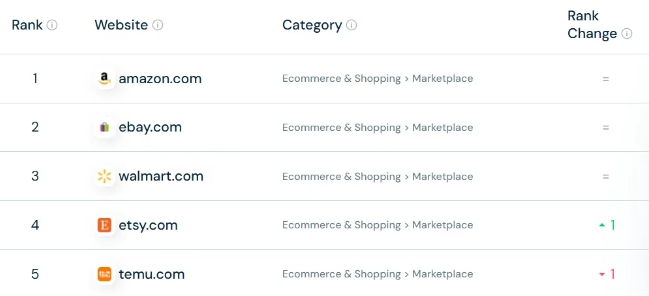

亚马逊以40%市场份额稳居榜首,截至2025年4月总访问量高达25亿次,其中80%来自美国用户,在这其中,第三方卖家生态持续扩张尤为关键,特别是依赖中国供应链支撑增长,形成难以撼动的护城河。

而Temu则凭借极致低价和灵活供应链实现闪电扩张,同期访问量达13亿次,一举超越沃尔玛跻身平台前五,其全托管模式通过掌控定价权,每周举行商品竞价,低价者获流量倾斜,成功打造“像亿万富翁一样购物”的消费心智。

图源:SimilarWeb

当下的增速低谷,换一个角度来看,实则是市场的一次强制性压力测试。

它迫使所有参与者回答一个根本性问题:在“低价”成为新常态、政策风险高悬、消费者忠诚度稀释的环境下,企业真正的护城河究竟是什么?是极致压缩的供应链成本?是精准捕捉的抗周期品类?是构建本土化履约的壁垒?还是创造无法被简单比价的情感或体验价值?

答案或许不一而足,但可以肯定的是,依赖旧地图,已无法找到新大陆。美国电商的下半场,注定属于那些能重构价值链、深挖结构性机会并建立起独特生存韧性的玩家。